FAR-conferentie 2022: meer aansluiting onderzoek bij de praktijk

Op 20 en 21 juni vond op Nyenrode de vijfde fysieke conferentie plaats van de Foundation for Auditing Research (FAR). Thema van het congres: Inside out and outside in. Dat klinkt breed en dat was het ook, zowel qua inhoud als qua aanwezigen. "Praktiserende accountants moeten onderzoeksbevindingen altijd interpreteren in het kader van bestaande literatuur en wat zij al weten uit hun eigen praktijkervaring."

Luc Quadackers

Er was tijdens het congres veel aandacht voor het ecosysteem van de verantwoordings- en assurance-keten en de rol die onderzoek daarin kan spelen. Het ging veelvuldig over de samenwerking tussen wetenschap en praktijk, over de gewenste toename van diverse achtergronden in de controleteams, het complexer worden van de audit, de rol van cultuur en het meer waarderen van het professionele oordeel van de accountants.

De meerderheid van de ruim honderd deelnemers bestond uit praktiserende accountants (45 procent). Gezien de doelstelling van FAR om met wetenschappelijke kennis de kwaliteit van de accountantscontrole in de praktijk te vergroten, is dat een verheugend cijfer. 33 procent van de aanwezigen was academicus, 13 procent toezichthouder (regulator). Gezien het beperkte aantal discussies over methodologische en statistische kwesties, leek het aantal discussies over de relatie met de praktijk groter dan in voorgaande jaren.

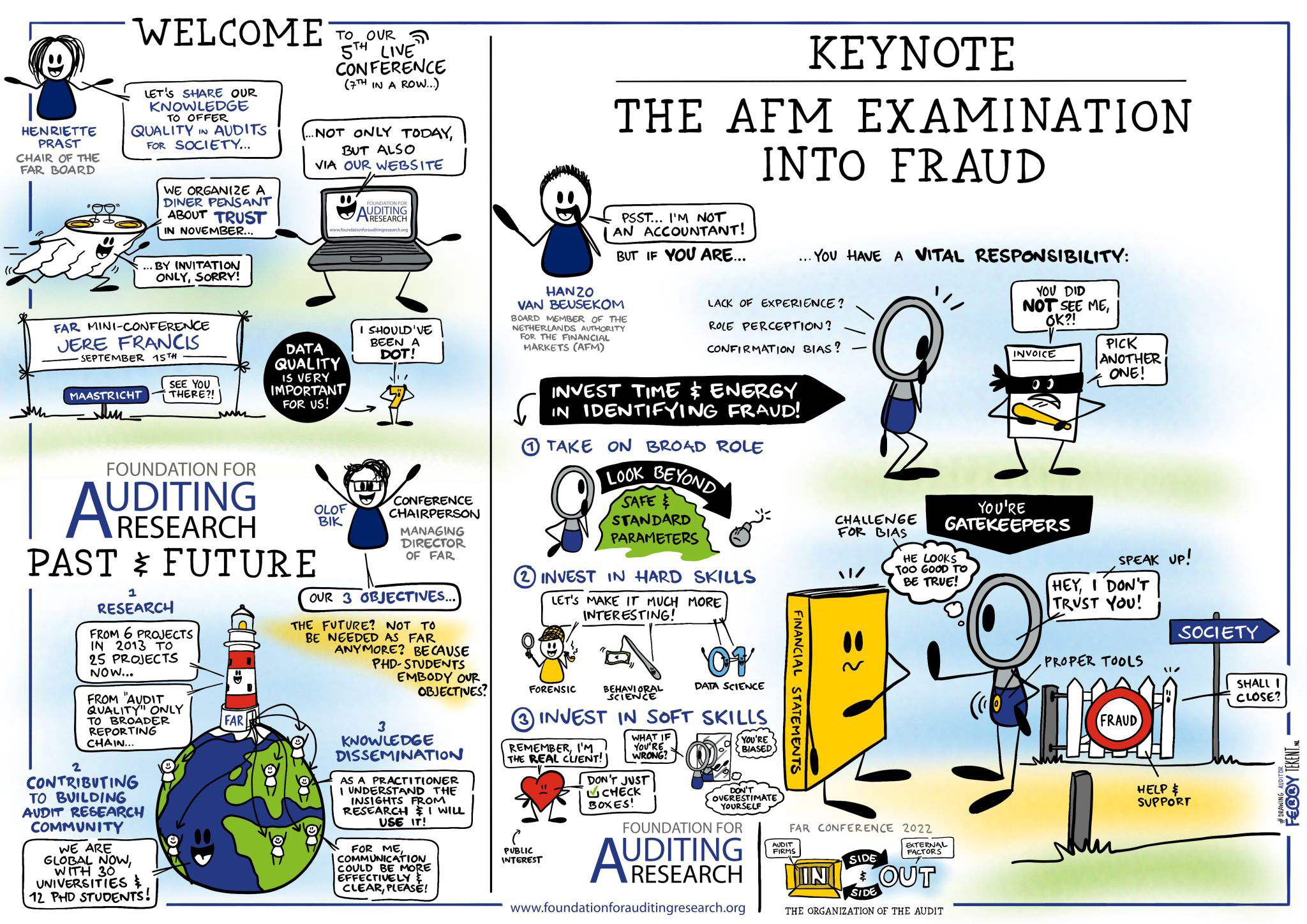

Henriëtte Prast (board chair van FAR en toezichthouder/bestuurder) en Olof Bik (Business Universiteit Nyenrode, managing director van FAR en congresvoorzitter) schetsten een beeld van verleden, heden en toekomst van FAR. Inmiddels zijn negen accountantskantoren verbonden aan FAR en lopen onderzoeksprojecten via dertig universiteiten wereldwijd. Prast en Bik benadrukten de drie pijlers van FAR: het faciliteren van onderzoek naar drivers van controlekwaliteit, het bouwen van een community en het delen van wetenschappelijke kennis. Zij spraken over de 'zaaitijd', het overwinnen van drempels, data-perikelen, genomen horden en de inmiddels aangebroken oogsttijd van FAR. Vanaf nu gaat namelijk nog meer aandacht uit naar het presenteren en op een toegankelijke manier delen van onderzoeksresultaten en het op basis daarvan betrekken van stakeholders bij discussies over kwaliteit van de accountantscontrole. Zo staat een diner pensant gepland in het Haagse Mauritshuis, met als thema 'vertrouwen'. Hiervoor worden onder anderen politici uitgenodigd, om op basis van onderzoeksresultaten mee te denken over controlekwaliteit en de maatschappelijke rol van de accountant.

Het congres bestond verder uit twee keynote speeches, twee discussiesessies en vijf presentaties van FAR-onderzoek. De discussies na de onderzoekspresentaties werden geleid door young profs van de bij FAR betrokken accountantskantoren.

Hanzo van Beusekom: beter brand voorkomen dan blussen

AFM-bestuurder Hanzo van Beusekom besprak in zijn keynote de recent verschenen AFM-position paper Omgang accountantsorganisaties met fraude(risico's) bij gecontroleerde ondernemingen. Hij benadrukte dat fraude een significant sociaal probleem is, waarvan het gevaar in de toekomst verder zal toenemen door ontwikkelingen als digitalisering, duurzaamheid en internationalisering. Dat heeft in potentie zowel grote negatieve gevolgen voor individuen als voor de integriteit van ons financiële systeem. Alle betrokken partijen dragen hierbij een eigen verantwoordelijkheid en iedereen kan bijdragen aan het bestrijden van fraudes. Uiteraard spelen accountants een essentiële rol en de tijd is rijp om energie te steken in een effectievere aanpak van fraude. "Het is beter om een brand te voorkomen dan te moeten blussen", aldus Van Beusekom.

Volgens de AFM-bestuurder is de accountantssector nog onvoldoende ontwikkeld in het ontdekken van fraude en de omgang met frauderisico's. Daarvoor zijn drie oorzaken aan te wijzen. Ten eerste zijn de benodigde kennis, competenties en ervaring niet altijd afdoende aanwezig. Ten tweede vertrouwen accountants vaak nog te veel op de goede bedoelingen van de cliënt en zijn zij (net als ieder mens) onderhevig aan judgment biases. Een gezond wantrouwen is beter. Ten derde vormt de interne cultuur bij accountantskantoren soms onvoldoende stimulans voor het aankaarten van fraude (bijvoorbeeld door tijdsdruk of een onvoldoende veilige omgeving).

'Het verbeteren van de poortwachtersfunctie van de accountant op het gebied van fraude wordt de komende jaren een kernthema van het AFM-toezicht op accountants-organisaties.'

Het verbeteren van de poortwachtersfunctie van de accountant op het gebied van fraude wordt de komende jaren een kernthema van het AFM-toezicht op accountantsorganisaties. De AFM denkt daarbij breder dan alleen aan frauduleus rapporteren. Het gaat ook om corruptie, belastingontduiking en witwassen. Volgens Van Beusekom zal de accountant een soortgelijke weg gaan als die de AFM heeft bewandeld als toezichthouder: de sector moet zich aanpassen aan de veranderende omgeving. De accountantssector moet zowel investeren in hard skills (kennis, competenties en expertise), onder andere op het gebied van frauderisicoanalyse en standaarden, als in soft skills, zoals het ontwikkelen van de juiste mindset en het onderkennen van judgment biases.

Het uitgangspunt van de AFM bij de gewenste ontwikkelingen is dat de sector in de eerste plaats zelf blijft ontwikkelen, zonder dat te veel druk wordt uitgeoefend, bijvoorbeeld op het gebied van het geven van externe transparantie over fraudewerkzaamheden: "If you push too hard, you only get boilerplate answers". Tijdens de discussie stelde Van Beusekom dat best al veel goede ontwikkelingen gaande zijn in het beroep, maar dat nog veel kan worden verbeterd. De uitdagingen die nog voor ons liggen zullen het beroep echter alleen maar aantrekkelijker maken.

Yasmine Chahed: kansen voor verbetering

Yasmine Chahed (Alliance Manchester Business School) is werkzaam op het snijvlak van wetenschap en regelgeving en betrokken bij het invloedrijke Brydon-rapport. In haar keynote ging Chahed in op het reguleren van de accountantscontrole vanuit het perspectief van het Verenigd Koninkrijk.

In 2019 verschenen in het Brydon-rapport meer dan 150 aanbevelingen voor het verbeteren van de kwaliteit en effectiviteit van de accountantscontrole. Volgens Chahed geeft alleen de hoeveelheid aanbevelingen al aan hoe complex het audit-ecosysteem is. Britse critici zijn teleurgesteld omdat er op dit moment nog steeds geen concrete planning bestaat voor het implementeren van de aanbevelingen, al zijn er wel voorstellen. Grote vraag is echter: doet dit gebrek aan voortgang ertoe? Niet echt, vindt Chahed, want geen enkele van de recente wettelijke voorstellen bevat volgens haar directe maatregelen die kunnen leiden tot betere controles. De overheid gaat alleen wetten maken op drie gebieden: (1) in relatie tot de markt (op het gebied van joint audit); (2) op het gebied van de organisatie van accountantsorganisaties (regulators krijgen macht om audit en non-audit te scheiden); en (3) de creatie van een nieuwe en meer machtige toezichthouder. Maar kunnen deze interventies de fundamentele problemen verhelpen die aanleiding hebben gegeven tot hervormingen? Bijvoorbeeld het falen van accountants om het management effectief te bevragen? Of de afwezigheid van voldoende concurrentie in de markt? Of het aanpakken van langetermijnfrauderisico’s? Chahed twijfelt hieraan. Sommigen beweren volgens haar zelfs dat de inspanningen van de afgelopen vier jaar "much ado about nothing" zijn.

Chahed is echter optimistisch en ziet genoeg kansen om verbeteringen op te pakken die niet afhankelijk zijn van wetgeving. De positieve blik hangt samen met haar ervaringen met het Brydon-rapport. "It was Brydon's absolute conclusion that any reform package starts with a clear vision of the social purpose of audit. The scope and practices of audit cannot remain static." De maatschappelijke wensen op het gebied van externe verslaggeving verschuiven richting niet-financiële informatie, die meer naar buiten is gericht en met een focus op de langere termijn. Daarin zal de accountantscontrole ook moeten meebewegen. Controles moeten zich vormen naar de behoeften van de gebruikers. Die moeten kunnen vertrouwen op de informatie die zij gebruiken bij het nemen van beslissingen.

'Accountants moeten gewoon de mouwen opstropen en in de praktijk uitproberen wat ze anders en beter kunnen doen om het publiek te dienen.'

Om fundamenteel te kunnen veranderen moeten we volgens Chahed niet proberen te repareren wat niet goed is. "Fundamental audit reform must start with the concept of audit, not the market for audit services, nor its regulation. Audit reformers must create conditions for innovation, experimentation, validation, and competition to be focused on, and judged against, delivering the desired new audit future." Accountants moeten gewoon de mouwen opstropen en in de praktijk uitproberen wat ze anders en beter kunnen doen om het publiek te dienen. Ze moeten niet eindeloos in de weer blijven met consultaties om te zoeken naar ideale oplossingen. Het concreet werken aan een sociaal meer waardevolle accountantscontrole zal de aantrekkelijkheid van het beroep ook zeker vergroten.

Tijdens de discussie over de samenwerking over wetenschap en praktijk kwam onder anderen Brendan O'Dwyer (Universiteit van Amsterdam) aan het woord. Nederland krijgt hier een opsteker, ten opzichte van het Verenigd Koninkrijk: "The Netherlands are ten years ahead. The dialogue is much more sophisticated here. It is more strident as well. The profession takes academics more seriously and there is greater mutual respect."

Busy Season Talks Live

Begin juni vond de seizoensfinale van de Busy Season Talks plaats. Maar voor het FAR-congres werd een extra sessie georganiseerd, met een live en internationaal publiek. Presentatoren Hakan Koçak en Charlie Groen (beide PwC) spraken met Therese Grohnert (Maastricht University), Auke de Bos (EY/EUR) en Mark Peecher (University of Illinois).

Accountants zijn hoogopgeleide gemotiveerde professionals die functioneren in een omgeving met veel onzekerheid en veel regelgeving. Grohnert is vooral geïnteresseerd in de rol die leercultuur vervult en kan vervullen. Zij stelde dat het mogelijk moet zijn om ongestraft vragen te kunnen stellen en toe te geven dat je iets niet weet. Daarnaast is het wezenlijk dat dergelijk gedrag ook moet worden gestimuleerd. Dat begint bij voorbeeldgedrag door de leidinggevenden. "Bespreek eigen fouten, stel je kwetsbaar op en geef toe als je iets niet weet. Dat is essentieel. En neem af en toe een time-out in het beslisproces. Die 'reflexivity' blijkt heel waardevol te zijn." Grohnert brak bovendien een lans voor meer intensieve samenwerking tussen wetenschap en accountantspraktijk. De praktijk moet continu worden betrokken, ook bij het ontwikkelen van de onderzoeksvragen en de onderzoeksopzet. "Het over de schutting gooien van duizenden vragenlijsten is suboptimaal. Overleg is belangrijk in het doen van zinvol en geaccepteerd onderzoek."

De Bos noemde het een goede ontwikkeling dat de rol van alle ketenparticipanten in het verslaggevings- en assurance-traject explicieter aan de orde wordt gesteld. Ook bij het pilot-testen van nieuwe innovaties is samenwerking met ketenpartners essentieel. "Dat leidt tot een duurzame bijdrage aan de controlekwaliteit." Binnen het kantoor benoemde De Bos drie d's die belangrijk zijn: digitalisering, duurzaamheid en diversiteit. Diversiteit – zeker ook inhoudelijk – kwam als thema vaak terug tijdens het congres. Naar aanleiding van diverse ervaringen met ziekenhuizen – waar voorafgaand aan een operatie een time-out plaatsvindt om alles op een rijtje te zetten – pleitte ook De Bos voor het explicieter inlassen van time-outs, bijvoorbeeld voor het afgeven van de accountantsverklaring.

'Praktiserende accountants moeten onderzoeks-bevindingen altijd interpreteren in het kader van reeds bestaande literatuur en wat zij al weten uit hun eigen praktijkervaring.'

Peecher roemde de zeldzame situatie in Nederland op het gebied van samenwerking tussen wetenschap en praktijk. "There is a vigorous attempt by academics, practitioners, regulators and FAR to try to get to real answers." De unieke manier van dataverzameling, gecoördineerd door FAR, is hier heel goed geregeld. Op het gebied van onderzoek naar accountantscontrole wordt bovengemiddeld rekening gehouden met praktische relevantie, in vergelijking met andere wetenschapsvelden. Peecher waarschuwde wel voor het afgaan op resultaten van individuele studies. Praktiserende accountants moeten onderzoeksbevindingen altijd interpreteren in het kader van reeds bestaande literatuur en wat zij al weten uit hun eigen praktijkervaring.

De laatste vraag van de sessie bleef onbeantwoord maar zet zeker aan tot nadenken: welke activiteiten en werkzaamheden die de accountant uitvoert kunnen achterwege blijven? "What can we stop doing?" Peecher sloot af met enkele enquêteresultaten waaruit blijkt dat de accountant in de top 5 staat van meest vertrouwde beroepen. Hij moedigt het streven naar bestendiging daarvan aan.

Paneldiscussie: gewenst conservatisme

Onder leiding van Jan Bouwens (Universiteit van Amsterdam en managing director van FAR) vond de paneldiscussie The organization of the audit: external expectations plaats met panelleden Marlies de Vries en Chris Fonteijn (kwartiermakers), Edo Kienhuis (IAASB en PwC) en Agnes Koops (PwC).

Bouwens vroeg het panel welke vorm van conservatisme een controlerend accountant zou moeten hanteren om tegemoet te komen aan het publiek belang. Hypothetisch kan de accountant drie houdingen aannemen: (1) een zeer kritische en conservatieve houding; (2) een in essentie conservatieve houding, maar tegelijkertijd meedenkend/meebewegend met de klant waar mogelijk; en (3) een meebewegende houding ('fully accomodating').

Geen van de panelleden zag heil in een keuze uit een van deze mogelijkheden. Kienhuis was "a bit offended" door een keuze uit de drie opties. Er is geen optimale optie. Volgens hem bestaat er vooral ruimte voor discussie tussen cliënt en accountant op het gebied van schattingen. De geüpdatete versie van Standaard 540 (De controle van schattingen en toelichtingen daarop) houdt expliciet rekening met de uitdagingen die hier voor de accountant bestaan en hoe daarop kan worden ingespeeld. De professioneel-kritische instelling is gedurende de hele controle van belang, maar elke accountant zal die op een eigen manier invullen.

Ook kwartiermaker Fonteijn vond het kiezen voor een van de drie opties niet behulpzaam. In sommige gevallen is conservatisme gewenst, maar er zijn ook situaties denkbaar die een meer pragmatische houding van de accountant vragen: "It is about being inquisitive, being independent, being pragmatic". De Vries en Fonteijn benadrukten de rol van wetenschappelijk onderzoek voor de accountantscontrole. Er wordt inmiddels druk gewerkt aan audit quality indicators en onderzoek op het gebied van structuurveranderingen.

De kwartiermakers laten inmiddels meer toe dat de verantwoordelijkheid voor kwalitatief hoogstaande accountantscontrole niet alleen bij de accountants ligt, maar in de hele keten. Zeker niet in de laatste plaats bij de gecontroleerde ondernemingen. Het hele ecosysteem is van belang. In hun aanstaande rapport zullen zij erkennen dat veel werk is verzet, maar dat er ook nog steeds heel veel moet gebeuren. Het gaat nog steeds te langzaam, vinden zij. "If you're in control, you're not going fast enough", aldus Fonteijn, vrij naar oud-Formule-1-coureur Mario Andretti. Er moet meer worden geëxperimenteerd en er mag daarbij meer risico worden genomen. De kwartiermakers zullen ervoor pleiten de opleiding van accountants onder de loep te nemen en geven aan dat een compleet herontwerp moet worden overwogen, om betere aansluiting bij de maatschappij te krijgen.

Ook Koops zag weinig heil in het kiezen uit de drie opties die Bouwens voorlegde. Volgens haar zijn accountants er steeds beter van doordrongen dat ze in het publiek belang werken. Kantoren moeten accountants ook waarderen voor het doen van de goede dingen. Het gaat dus om het staan voor de goede zaak en het als kantoor ondersteunen van de professioneel-kritische instelling van accountants: "we got your back". Ook bij het maken van fouten: niet straffen maar leren. Inmiddels is het niet meer altijd slecht om afscheid te nemen van een cliënt. Dat is echt veranderd. Bang zijn is blijkbaar minder nodig geworden. Volgens Fonteijn zijn er twee geesten waar (jonge) accountants zich zorgen over maken: de AFM en rechtszaken. Die angst is volgens hem zeer onterecht. Als je als accountant je werk en overwegingen goed onderbouwt, heb je heel weinig te vrezen.

Onderzoek 1: is commercie nuttig voor kwaliteit?

'Basisidee is dat commercie in wezen de vijand is van professionaliteit en daarmee van de kwaliteit van de accountantscontrole.'

Marleen Willekens (KU Leuven) ging in op het lopend onderzoek How is auditor commercialism related to audit quality. De data voor dit onderzoek worden nog verzameld via FAR. Het onderzoek gaat dieper in op de aloude tegenstelling tussen commercie en professionaliteit waarmee de accountant te maken heeft. Hoe meer uren aan de commerciële aspecten worden besteed, des te belangrijker die activiteiten worden gevonden binnen accountantskantoren, zo blijkt uit de literatuur. Basisidee is dat commercie in wezen de vijand is van professionaliteit en daarmee van de kwaliteit van de accountantscontrole. Willekens noemde dit spanningsveld een 'taken for granted assumption', die zowel is ingebed in de standaarden als in de literatuur. Maar is dat wel terecht?

Ook Willekens en haar medeonderzoekers verwachten een negatieve relatie te vinden tussen commercie en controlekwaliteit. Zij beargumenteren echter dat aanwezige kwaliteitsbeheersing de controlekwaliteit mogelijk positief beïnvloedt. Grotere commerciële focus leidt ertoe dat meer aandacht uitgaat naar kwaliteitsbeheersing, zo is de gedachte. Te grote commerciële inspanningen zonder afdoende kwaliteitsbeheersing leiden immers in potentie tot reputatieschade. Bottom line: commercieel te werk gaan is niet noodzakelijkerwijs slecht voor de controlekwaliteit. De data zullen het uitwijzen.

Onderzoek 2: wat maakt partners/managers en teams succesvol?

Jere Francis (FAR research chair en Maastricht University) en Lena Pieper (Maastricht University) presenteerden hun onderzoek What makes audit partners and their teams successful? Pieper behandelde de eerste studie van het onderzoeksproject, waarin zij kijken naar de invloed van persoonlijkheidskarakteristieken van partners en managers op hun prestatie(beoordelingen). De bestudeerde karakteristieken zijn de bekende 'Big 5' persoonlijkheidskenmerken (vriendelijkheid, zorgvuldigheid, emotionele stabiliteit, extraversie en openstaan voor ervaringen), de zogenaamde 'dark triad' (machiavellisme, narcisme en psychopathie) en tenslotte moed. Idee is dat de karakteristieken zowel direct samenhangen met de prestaties als indirect via de vaardigheden (commercial, technical en leadership skills) van de accountant. Aan het onderzoek deden ruim 1600 managers en partners mee van alle bij FAR betrokken accountantskantoren. Er blijken duidelijke verschillen te bestaan tussen persoonlijkheidskarakteristieken bij big four en non-big four firma's. Zo staan managers en partners bij de big four gemiddeld genomen meer open voor nieuwe ervaringen, zijn zij zorgvuldiger en dichten zij zichzelf meer technische en leiderschapsvaardigheden toe dan bij de non-big four. De managers en partners bij de non-big four scoren hoger op de 'dark triad'-factoren en vinden zichzelf commercieel vaardiger dan hun gelijken bij de big four.

De belangrijkste bevinding is waarschijnlijk dat persoonlijkheidskarakteristieken zowel direct als indirect (via de vaardigheden) samenhangen met de prestaties van managers en partners (gemeten aan de hand van hun interne prestatiebeoordelingen). De mate van extraversie vertoont de sterkste positieve relatie met prestaties. Zorgvuldigheid en emotionele stabiliteit hebben een positief effect op de prestaties, terwijl het directe effect van aardigheid op prestaties negatief is. Kortom: persoonlijkheid doet ertoe! "You need to be grumpy but careful, to be a good auditor from the technical point of view", aldus Francis.

In het tweede onderdeel van het onderzoeksproject gaat het om samenwerking ('dyad') tussen partners en managers. Welk effect heeft dat gedeeld leiderschap op doeltreffendheid en prestaties en op de levensvatbaarheid van het controleteam? Zij onderzochten daarbij het effect van de organisatie- en de people skills bij partners en managers. De beste prestaties worden bereikt als beide skills bij de partner aanwezig zijn. Complementair effect is dat de grootste doeltreffendheid van het team wordt bereikt als de skills verdeeld zijn: als een leider hoog scoort op organisatie-skills en de ander op people skills, en vice versa. Francis: "Team efficacy and performance is highest when the partner is a 'super partner', who scores high on initiating structure and consideration, paired with a manager who scores high on consideration." Ook hieruit blijkt dat kantoren moeten streven naar diversiteit in persoonlijkheidskarakteristieken en vaardigheden.

Onderzoek 3: faillissementen en accountantscontrole in Nederland

Tjibbe Bosman gaf een overzicht van zijn onderzoek naar Nederlandse faillissementen in de jaren 2012-2020 en de betrokkenheid van accountants daarbij. Het onderzoek is inmiddels onder andere gepresenteerd bij de Europese Commissie, de kwartiermakers en in NBA-webinars.

Slechts 0,3 procent van de organisaties met een wettelijke controleverplichting ging in de onderzochte periode failliet, maar een klein aantal grote faillissementen veroorzaakt wel grote maatschappelijke schade. Bosman en zijn teamgenoten stellen vast dat er in de jaren voorafgaand aan een faillissement steeds minder jaarstukken en controleverklaringen worden gedeponeerd. Naarmate de faillissementsdatum nadert neemt dit probleem toe. Uit de curatorenverslagen en voorlopige jaarrekeningen die zijn onderzocht, blijkt dat de accountant vaak wacht met het afgeven van een controleverklaring, omdat die de beoordeling van de continuïteitsituatie nog niet heeft afgesloten. In de jaarrekeningen en jaarverslagen die wel zijn gedeponeerd, waarschuwt het management in meer dan 70 procent van de gevallen niet voor continuïteitsrisico's. En slecht nieuws voor de accountant: in de meeste gevallen bevatten de controleverklaringen die wel worden verstrekt geen waarschuwing ten aanzien van continuïteit, terwijl deze organisaties daarna wel failliet gaan. Waarschuwingen van de accountant over continuïteit zijn bovendien onzichtbaar in het KVK-product 'standaard jaarrekening' (zelfs als jaarstukken in XBRL-format zijn gedeponeerd). Volgens Bosman moet het Bureau Economische Handhaving de Nederlandse deponeringsplicht strikter handhaven en de KVK moet jaarrekeninginformatie beter toegankelijk maken.

'Er lijkt een preventieve werking uit te gaan van de verplichting tot inhuur van een externe accountant.'

Gecontroleerde organisaties zijn vaak bezorgd dat een going concern opinion (die een materiële onzekerheid omtrent continuïteit aangeeft) tot een self fulfilling prophecy zal leiden en ze daardoor failliet gaan. Deze vrees lijkt op basis van de onderzochte data onterecht. In 99,3 procent van de afgegeven Nederlandse going concern-verklaringen is het bedrijf 12 maanden na deze balansdatum nog niet failliet en 92,2 procent bestaat ook na 36 maanden nog steeds.

Bosman presenteerde daarnaast de eerste uitkomsten van een onderzoek naar de maatschappelijke toegevoegde waarde van verplichte accountantscontrole. Bij faillissementen blijken vooral de achtergestelde schuldeisers baat te hebben bij wettelijk verplichte accountantscontrole. Er lijkt een preventieve werking uit te gaan van de verplichting tot inhuur van een externe accountant.

Onderzoek 4: de rol van cultuur binnen accountantskantoren

Jasmijn Bol (Tulane University) presenteerde onderzoek met de titel Culture Controls in Audit Firms. Het onderzoek bevat twee gerelateerde onderzoeksvragen. De eerste onderzoeksvraag heeft betrekking op de relatie tussen culturele waarden en professionele oordeelsvorming en acties die samenhangen met controlekwaliteit. Met name: welke culturele waarden zijn van belang voor die oordelen en acties? De tweede onderzoeksvraag luidt: welke determinanten hangen samen met die culturele waarden?

Twee culturele waarden zijn onderzocht: 'calibrated skepticism', waarbij accountants met name sceptisch zijn als dat nodig is, en professionele trots, een waarde die de laatste jaren veel wordt benadrukt. Uit de resultaten blijkt dat de mate van 'gekalibreerd scepticisme' van de deelnemende accountants statistisch significant samenhangt met hun sceptische oordelen en acties. Voor professionele trots wordt een dergelijke relatie niet aangetoond, wat overigens niet wil zeggen dat professionele trots onbelangrijk is voor het beroep.

In het tweede deel van het onderzoek is bestudeerd welke determinanten zorgen voor gekalibreerd scepticisme. Hier is met name gekeken naar de invloed van een 'faciliterende cultuur' binnen het accountantskantoor (waarbij ook rekening is gehouden met de rol van budgetdruk). Ook is de cultuur op het gebied van een onafhankelijke opstelling ten opzichte van de cliënt onderzocht. Daarnaast is de invloed van twee persoonlijke waarden onderzocht: (1) het waarderen van het bijdragen aan de samenleving; en (2) het waarderen van het tot op de bodem uitzoeken van zaken. Uit de resultaten blijkt dat gekalibreerd scepticisme positief wordt beïnvloed door de faciliterende cultuur, door waardering voor de maatschappelijke bijdrage en door het tot de bodem willen uitzoeken van zaken, maar niet door de onafhankelijkheidscultuur. Er zijn tal van andere interessante bevindingen. Zo hebben big four-accountants bijvoorbeeld een grotere kans om gekalibreerd sceptisch te zijn.

Het onderzoek laat dus zien dat gekalibreerd scepticisme belangrijk is voor controlekwaliteit.

Onderzoek 5: verliezen we talent?

Frank Moers (Maastricht University) gaf een samenvatting van onderzoek naar The loss of talent. Accountantskantoren moeten eigenschappen die belangrijk zijn voor toekomstig leiderschap ook waarderen bij de prestatiebeoordelingen van hun accountants. Belangrijke vraag is of dat daadwerkelijk gebeurt. Zo niet, dan betekent het dat accountants die belangrijke leidinggevende capaciteiten bezitten het kantoor mogelijk voortijdig verlaten, zonder dat het talent op waarde wordt geschat. Dat leidt tot verlies van talent. Tegelijkertijd stromen wellicht accountants door naar de top die het gewenste talent niet (of in mindere mate) beschikken.

Moers en zijn teamgenoten kijken vanuit deze gedachte met name naar de zogenaamde tacit knowledge: alle relevante kennis die niet formeel kan worden getraind en die losstaat van technische kennis (bijvoorbeeld controletechnieken) die accountants tijdens hun opleiding en on the job aanleren. Het belang van tacit knowledge neemt toe naarmate een accountant hiërarchisch doorstroomt in de organisatie.

Bestaand onderzoek laat zien dat meer ervaren accountants betere prestatiebeoordelingen krijgen. Het onderzoek van Moers c.s. toont aan dat de mate van tacit knowledge bij de engagement partner samenhangt met de controlekwaliteit (gemeten aan de hand van interne kwaliteitsreviews uit de dossiers). Ook technische kennis van de partner heeft invloed, maar in mindere mate dan de tacit knowledge. Dit is consistent met de gedachte dat tacit knowledge relatief belangrijker wordt naarmate een accountant opklimt in de organisatie.

Tacit knowledge lijkt daarmee ook een logisch en essentieel onderdeel van de prestatiebeoordeling van accountants. Dat is echter niet het geval. De focus van de beoordeling ligt momenteel op technische kennis en vaardigheden. Moers noemde dat een mogelijke verklaring voor het verlies van talent door accountantskantoren. Dat leidt volgens hem tot het Peter-principe: elke werknemer stijgt tot zijn niveau van onbekwaamheid. Dat baart zorgen, maar biedt ook mogelijkheden voor verbetering.

Terugkijken van de FAR-conferentie kan via het YouTube-kanaal van de FAR: conferentie dag 1 en conferentie dag 2. Ook werd de conferentie visueel vastgelegd door 'tekenend accountant' Ferry Timp.

Gerelateerd

FAR Conferentie 2026 over 'The Organization of Innovation'

Op 17 en 18 juni jl. vond in Breukelen voor de tiende keer het jaarlijkse congres van de Foundation for Auditing Research (FAR) plaats. Het congresthema was 'The...

'Ik dacht: kan dat niet beter?'

De Amerikaanse Sara Bibler is doctor en certified public accountant (CPA) en werkte onder andere enkele jaren voor PwC, zowel in de VS als in Nederland. In 2021...

Advies voor reviewers: 'promotiefocus' beter dan 'preventiefocus', of toch niet?

In een nieuwe rubriek 'Wetenschap en praktijk' bespreken wetenschappers en accountants wetenschappelijke artikelen. Dit keer: 'Improving Auditors’ Review of Inconsistent...

FAR-bestuursvoorzitter Henriëtte Prast vertrekt na tien jaar: 'De FAR staat inmiddels als een huis'

Eind maart nam Henriëtte Prast afscheid als bestuursvoorzitter van de Foundation for Auditing Research (FAR). Zij is opgevolgd door Steven Maijoor (directeur toezicht...

Steven Maijoor nieuwe voorzitter FAR

Het bestuur van de Foundation for Auditing Research (FAR) is recent flink gewijzigd. Zo is DNB-directielid Steven Maijoor benoemd als nieuwe voorzitter van de FAR,...