Beklemtoningsparagraaf over continuïteit voldoende

De accountant die de jaarrekeningen van een paraplufonds controleerde, kon akkoord gaan met de continuïteitsveronderstelling die het management hanteerde en heeft terecht de aandacht op de materiële onzekerheid gevestigd met een emphasis-of-matter-paragraaf in de controleverklaring.

Accountantskamer

- Zaaknummers:

- 25/1779 Wtra AK

- Datum uitspraak:

- 12 juni 2026

- Oordeel:

- ongegrond

- Maatregel:

- geen

- Status:

- nog niet definitief

- Vindplaats:

- ECLI:NL:TACAKN:2026:53

Lex van Almelo

Belangrijkste feiten

Een fondsbeheerder beschikt sinds juli 2008 over een AFM-vergunning, die in juli 2014 van rechtswege wordt omgezet in een AIFM-vergunning. De onderneming beheert een fonds dat zonder eigen rechtspersoonlijkheid is gefundeerd op contractuele afspraken tussen beheerder, juridisch eigenaar en participanten. Het is een 'paraplufonds' waaronder subfondsen hangen, waarin afzonderlijk kan worden belegd. Ieder subfonds heeft een eigen risicoprofiel, rendement en beleggingsbeleid.

Eén van de subfondsen is een fonds voor gemene rekening (FGR), waarbij participanten geld of ander vermogen inbrengen om dat samen te beleggen. Daarbij geeft een bewijs van deelgerechtigdheid de participant recht op een deel van de opbrengst. Het FGR verstrekt leningen aan twee vehikels, die op hun beurt kortlopende handels- en debiteurenfinancieringen verstrekken aan ondernemingen in een buitenland. De vehikels betalen rente en aflossing over de leningen van het FGR en verstrekken het FGR zekerheden in de vorm van pandrechten op met name de vorderingen van de vehikels op hun debiteuren.

In december 2017 opent de AFM een onderzoek naar de risicobeheersing en integriteitsproblemen bij de fondsbeheerder. Op 10 december 2019 trekt de toezichthouder de vergunning van de fondsbeheerder in. Nadat het bezwaar hiertegen ongegrond is verklaard, tekent de fondsbeheerder beroep aan, dat de Rechtbank Rotterdam in 2022 ongegrond verklaart.

Een registeraccountant van een big four-kantoor controleert de jaarrekeningen 2017, 2018 en 2019 van het paraplufonds. In zijn controleverklaringen staat dat de jaarrekeningen een getrouw beeld geven en overeenstemmen met Titel 9 Boek 2 van het Burgerlijk Wetboek (BW). In de controleverklaring 2019 vestigt de accountant onder het kopje 'Materiële onzekerheid over de continuïteit' de aandacht op het onderdeel 'Beëindiging van de bedrijfsactiviteiten' in de toelichting op de jaarrekening. Daarin staat dat:

- de continuïteit van het fonds afhankelijk is van de bereidwilligheid van de AFM om de termijn voor liquidatie van het fonds te verlengen;

- deze condities wijzen op een onzekerheid van materieel belang op grond waarvan gerede twijfel zou kunnen bestaan over de continuïteitsveronderstelling van de entiteit;

- de accountant zijn oordeel niet heeft aangepast vanwege deze aangelegenheid.

In de algemene toelichting op de jaarrekening 2019 beschrijft de directie van het paraplufonds welke stappen zij heeft ondernomen om het beheer van het FGR over te dragen aan een andere fondsbeheerder met een AIFM-vergunning, omdat de AFM voornemens is de vergunning van de fondsbeheerder in te trekken. Ook maakt de toelichting duidelijk welke problemen er zullen rijzen als de AFM vasthoudt aan de termijn van zes maanden waarbinnen de beleggingen in het FGR moeten worden afgewikkeld. In de toelichting staat dat:

- het als gevolg van de onzekerheid over de aflossingscapaciteit van de twee vehikels als leningnemer van het FGR tevens onduidelijk is of de beleggingen kunnen worden afgewikkeld binnen de termijn die de AFM heeft gesteld;

- de vehikels hebben aangegeven alles in het werk te zullen stellen om de contractuele verplichtingen na te komen;

- in dat geval tien maanden nodig zijn om de bedragen volledig af te lossen;

- de directie niet bereid is de beleggingen te verkopen op een secundaire markt tegen een aanzienlijke afslag;

- dit niet in het belang van de beleggers zou zijn;

- het onzeker is in hoeverre de AFM bereid is de opgelegde zesmaandstermijn voor de afwikkeling van de beleggingen te verlengen;

- er als gevolg hiervan een materiële onzekerheid bestaat over de continuïteit van het fonds;

- de directie er op basis van de gesprekken met de AFM op vertrouwt dat de liquidatie beheerst kan verlopen;

- de jaarrekening daarom nog kan worden opgesteld op basis van continuïteit;

- het fonds naar verwachting aan al zijn verplichtingen zal kunnen voldoen;

- de grondslagen voor waardering en resultaatbepaling daarom ongewijzigd zijn gebleven ten opzichte van het voorgaande jaar, in overeenstemming met RJ170 Discontinuïteit en ernstige onzekerheid over continuïteit.

Twee participanten vinden dat de accountant op grond van zijn zorgplicht geen goedkeurende controleverklaringen bij de jaarrekeningen 2017 tot en met 2019 had mogen afgeven. Zij zeggen schade te hebben geleden en stellen de accountant en de fondsbeheerder aansprakelijk. In de gerechtelijke procedure hierover heeft de Rechtbank Zeeland West-Brabant de vorderingen van de participanten afgewezen.

De fondsbeheerder draagt in 2017 een beleggingsinstelling over aan een nieuwe rechtspersoon die niet onder het AFM-toezicht valt. De accountant heeft ook de jaarrekeningen 2017, 2018 en 2019 van deze beleggingsinstelling gecontroleerd.

Negentien participanten dienen een klacht bij de Accountantskamer in tegen het accountantskantoor en tegen de accountant.

Klacht

De accountant heeft:

- geen deugdelijk cliëntenonderzoek gedaan en geen deugdelijk overleg gevoerd met zijn voorganger (anders had hij wel geweten dat de risicobeheersing al jarenlang ernstige gebreken vertoonde en de bedrijfsvoering niet integer was);

- de lopende onderzoeken van de AFM en De Nederlandsche Bank (DNB) en de correspondentie hierover niet opgemerkt, waardoor informatie hierover ten onrechte ontbreekt in de jaarrekeningen 2017, 2018 en 2019;

- niet vastgesteld dat de jaarrekeningen geen getrouwe weergave bevatten van de financiële situatie bij het paraplufonds en de beleggingsinstelling;

- ten onrechte de ontoereikende en onjuiste toelichting over de continuïteit in de jaarrekening 2019 goedgekeurd.

Oordeel

De klacht tegen het accountantskantoor is niet-ontvankelijk, omdat de tuchtrechter alleen kan oordelen over het handelen en nalaten van een individuele accountant. De klacht tegen de accountant is ongegrond.

Ad 1 Cliëntenonderzoek/overleg voorganger

Nadat zijn kantoor de opdracht heeft aanvaard, is de accountant met ingang van boekjaar 2017 begonnen. De overdracht van de beleggingsinstelling aan de nieuwe fondsbeheerder in oktober 2017 is gemeld aan de AFM, die de oude fondsbeheerder vanaf het moment van de vergunningverlening meermaals heeft aangesproken op wetsovertredingen en andere incidenten. De toezichthouder is daarom eind 2017 een onderzoek begonnen naar de interne beheersing en integriteit van de bedrijfsvoering van de oude fondsbeheerder.

Volgens de klagers zijn de volgende momenten relevant:

- op 22 december 2017 heeft de AFM een informatieverzoek aan de oude fondsbeheerder gestuurd;

- op 14 juni 2018 heeft de AFM een onderzoek ter plaatse uitgevoerd en vervolgens een hertoetsing aangekondigd in samenwerking met DNB;

- op 26 juni 2018 en 26 juli 2018 heeft DNB de oude fondsbeheerder erop gewezen dat zij niet voldoet aan de vaste-kosteneis, dat zij onverantwoorde risico’s neemt en geen beleid voert dat is gericht op het beheersen van risico’s voor de soliditeit;

- op 26 juli 2018 en 29 oktober 2018 hebben hertoetsingsgesprekken met de AFM plaatsgevonden.

Volgens de accountant maken de participanten ten onrechte geen onderscheid tussen de fondsbeheerder en het paraplufonds. Het AFM-onderzoek betreft de fondsbeheerder, terwijl de jaarrekeningencontrole het paraplufonds betreft. De accountant heeft in het kader van de opdrachtaanvaarding eerst een gesprek gevoerd met de vorige accountant en een dossierreview uitgevoerd. Tevoren was hij in grote lijnen op de hoogte van wat de AFM vond van de bedrijfsvoering van de (oude) fondsbeheerder.

De observaties van de AFM betreffen aanpassingen in de organisatie en de governance van de fondsbeheerder, de aanmelding en afwijzing van subfondsen, aanpassingen van prospectussen, (her)toetsing van een bestuurder en verduidelijking van de vergunningsvoorwaarden. De fondsbeheerder wilde zich volgens de accountant verder professionaliseren en stapte daarom over naar het big four-kantoor. Volgens de accountant hadden de observaties van de AFM geen rechtstreekse invloed op de jaarrekeningen van het paraplufonds.

Op grond van de correspondentie die de accountant inzag, vermoedde hij geen overtredingen van wet- en regelgeving. Pas later is hem gebleken dat de AFM ook normoverdragende gesprekken heeft gevoerd met de fondsbeheerder en normoverdragende brieven aan haar heeft gestuurd. De fondsbeheerder heeft die informatie niet tijdig gedeeld met de accountant, ook al had die gevraagd om inzage in de correspondentie met de AFM.

De Accountantskamer op wijst Standaard 220.12, die voorschrijft dat de opdrachtpartner:

- ervan overtuigd moet zijn dat passende procedures zijn gevolgd bij de aanvaarding en continuering van cliëntrelaties en controleopdrachten;

- moet vaststellen dat conclusies daaromtrent passend zijn.

Volgens Standaard 220.A8 moet ook worden gekeken naar de integriteit van de met governance belaste personen van de entiteit. Wat de voorwaarden van controleopdrachten betreft bepaalt de accountant volgens Standaard 210 of het financiële-verslaggevingsstelsel, dat zal worden toegepast bij het opstellen van de financiële overzichten, aanvaardbaar is. Verder moet duidelijk zijn dat het management zijn verantwoordelijkheid voor de jaarrekening erkent en begrijpt en alle verlangde informatie zal verstrekken aan de accountant (Standaard 210.6).

Voor inzicht in de entiteit en haar omgeving moet de accountant een algemeen inzicht krijgen in het wet- en regelgevingskader dat van toepassing is op de entiteit en de branche of sector waarbinnen de entiteit actief is en de manier waarop de entiteit dat kader naleeft (Standaard 250.12). Om overtredingen van overige wet- en regelgeving te identificeren die een invloed van materieel belang kunnen hebben op de financiële overzichten, moet de accountant:

- het management (en zo nodig de met governance belaste personen) vragen of de entiteit dergelijke wet- en regelgeving naleeft;

- de eventuele correspondentie met de vergunningverlenende, regelgevende of toezichthoudende instanties inspecteren (Standaard 250.14);

- het management (en zo nodig de met governance belaste personen) vragen om schriftelijk te bevestigen dat alle bekende gevallen van niet-naleving of vermoede overtreding van wet- en regelgeving, waarmee rekening moet worden gehouden bij het opstellen van de financiële overzichten, ter kennis zijn gebracht van de accountant (Standaard 250.16).

De accountant heeft overleg gevoerd met zijn voorganger en gemotiveerd betwist dat dit overleg niet deugdelijk zou zijn. De participanten zijn niet ingegaan op dit verweer en hebben ongefundeerd gesteld dat de accountant op basis van het overleg met de voorganger signalen heeft ontvangen die aanleiding hadden moeten zijn om de opdracht niet te aanvaarden of alleen onder bepaalde voorwaarden.

Uit het overleg met de voorganger zijn aandachtspunten van de AFM naar voren gekomen. De accountant wist dat het onmiskenbaar substantiële gevolgen zou hebben voor het paraplufonds als de fondsbeheerder haar vergunning zou verliezen. Het FGR zou dan aan een andere beheerder overgedragen moeten worden of moeten worden geliquideerd. Bij de opdrachtaanvaarding moest de accountant dus aandacht besteden aan de situatie bij de fondsbeheerder.

De AFM heeft veelvuldig gecorrespondeerd en gesproken met de fondsbeheerder. De participanten gaan er kennelijk vanuit dat de fondsbeheerder deze informatie heeft gedeeld met de (voorganger van de) accountant. Dat heeft de accountant gemotiveerd weersproken. Hij wist dat de AFM aanmerkingen had op diverse issues bij de fondsbeheerder, maar de fondsbeheerder maakte juist een professionaliseringsslag om die onderwerpen te adresseren. Uit de informatie die hij had, heeft de accountant niet kunnen afleiden dat:

- de AFM de integriteit van de fondsbeheerder ter discussie stelde;

- er aanwijzingen waren dat het management zijn verantwoordelijkheden niet zou nakomen;

- hij geen voldoende en geen geschikte controle-informatie zou kunnen vergaren.

De klagers hebben – kortom – niet aannemelijk gemaakt dat de accountant onvoldoende cliëntonderzoek heeft gedaan en hun twijfels niet onderbouwd.

Ad 2 AFM-onderzoeken en -correspondentie

In de jaarrekening 2019 van het paraplufonds wordt in de algemene toelichting de continuïteit aan de orde gesteld, omdat de AFM in december 2019 had besloten de vergunning van de fondsbeheerder in te trekken. De accountant heeft in zijn controleverklaring 2019 een paragraaf opgenomen om dit te beklemtonen, zoals bedoeld in Standaard 706. Hij heeft dus aandacht besteed aan het AFM-onderzoek en de uitkomst daarvan.

Wat betreft het DNB-onderzoek hebben de participanten gewezen op twee brieven van DNB, die zijn genoemd in een bijlage bij het onderzoeksrapport van de AFM. Deze brieven gaan over de situatie bij de fondsbeheerder en facetten van het financiële beleid, waarop DNB kritiek heeft. De klagers hebben niet aannemelijk gemaakt dat hierover informatie in de jaarrekening 2018 van het paraplufonds had moeten staan.

In de jaarrekeningen 2017 en 2018 van het paraplufonds en de fondsbeheerder staat geen informatie over de correspondentie met de AFM, terwijl die volgens de klagers van materieel belang is, omdat zij hun beslissing om al dan niet (verder) te investeren mede daarvan zouden hebben laten afhangen. Zij vinden daarom dat deze jaarrekeningen niet voldoen aan het inzichtvereiste. Op de dag dat de accountant zijn controleverklaring bij de jaarrekening 2018 afgaf heeft het management van de fondsbeheerder de letter of representation ondertekend en heeft de AFM haar conceptrapport en het voornemen om de vergunning in te trekken bekend gemaakt aan de fondsbeheerder. De AFM had dit voornemen al weken eerder aangekondigd. in een gesprek met het management.

In de ogen van de Accountantskamer hebben de participanten niet aannemelijk gemaakt dat de accountant, toen hij de controleverklaringen 2017 en 2018 afgaf, beschikte over informatie die aanleiding was voor nadere controlewerkzaamheden of aanpassing van zijn oordeel. Om inzicht in de correspondentie met de AFM te krijgen, was hij afhankelijk van informatie die het management hem verschafte.

Bij de uitvoering van de controlewerkzaamheden voor de jaarrekeningen 2017 en 2018 heeft de accountant naar eigen zeggen kennisgenomen van correspondentie tussen de AFM en de fondsbeheerder, die ging over de volgende onderwerpen:

- aanpassingen in de organisatie van de fondsbeheerder en de governance;

- de aanmelding/afwijzing van subfondsen;

- de aanpassing van prospectussen;

- (her)toetsing van een bestuurder van de fondsbeheerder; en

- verduidelijking van de vergunningvoorwaarden.

In december 2017 heeft de AFM een informatieverzoek verstuurd met de aankondiging onderzoek te gaan doen naar de beheersing en integriteit van de bedrijfsvoering van de fondsbeheerder. Dat verzoek heeft geleid tot correspondentie over aanvullende vragen en over de inhoud van het informatieverzoek. De accountant heeft uit het controledossier 2018 een overzicht overgelegd van de correspondentie met de AFM die hem is verstrekt en de follow-up die hij daaraan heeft gegeven:

- brief van 12 januari 2018 van de fondsbeheerder aan de AFM met bezwaar tegen de afwijzing van een voorgedragen lid van de board;

- brief van 12 januari 2018 van de fondsbeheerder aan de AFM met een antwoord op een informatieverzoek van de AFM van 22 december 2017;

- brief van 6 februari 2018 van de AFM aan de fondsbeheerder over de voortgang van het plan van aanpak, verzoek om toezending van het beleid omtrent ongebruikelijke transacties, verzoek om toelichting van transacties met een bepaalde besloten vennootschap, etc.;

- brief van 26 februari 2018 van de fondsbeheerder aan de AFM met een reactie op de vragen uit de brief van de AFM van 6 februari 2018;

- op 4 december 2018 goedkeuring van de aanstelling van een chief financial officer.

De accountant heeft er steeds "No issues noted" bij gezet; hij hoefde niet te vermoeden dat het paraplufonds de wet- en regelgeving niet naleefde en een risico van een afwijking van materieel belang bestond die noopte tot aanvullende controlewerkzaamheden of aanpassing van zijn oordeel. De klagers hebben dit verweer niet weerlegd.

In de correspondentie die de fondsbeheerder heeft verstrekt aan de accountant staat volgens hem geen informatie die in de jaarrekeningen 2017 en 2018 had moeten worden opgenomen.

De klagers hebben niet onderbouwd dat de informatie over lopende onderzoeken in de jaarrekeningen 2017 en 2018 van het paraplufonds had moeten staan.

Op 1 mei 2019 heeft het kantoor van de accountant een lawyers letter ontvangen met informatie over de discussie met de AFM. Daarin staat dat de AFM nog geen voornemen bekend heeft gemaakt om een handhavingsmaatregel te treffen. De accountant heeft in mei 2019 navraag gedaan naar de aard, inhoud en stand van zaken van het AFM-onderzoek. De fondsbeheerder antwoordde dat de discussie nog gaande was. De klagers hebben niet aannemelijk gemaakt dat er toen aanleiding bestond om verdere controlewerkzaamheden uit te voeren.

De Accountantskamer vindt verder dat het de accountant niet kan worden verweten dat hij niet beschikte over meer correspondentie. In bijlage 2 bij het conceptrapport van de AFM van juni 2019 worden alle e-mails, brieven, telefonische contacten en onderzoeken ter plaatse opgesomd. Kennelijk heeft het management die niet allemaal verstrekt aan de accountant, die voor deze informatie afhankelijk was van het management, dat deze informatie desgevraagd of uit eigen beweging had moeten delen.

Bij de controle van de jaarrekening 2017 heeft de accountant naar aanleiding van Standaard 250.15 aan het management gevraagd of wet- en regelgeving is nageleefd die een invloed van materieel belang kon hebben op de financiële overzichten. Het antwoord was positief met de toevoeging dat het management bepaalde issues adresseerde die de AFM aan de orde had gesteld.

Bij de controle van de jaarrekening 2018 was de situatie in dit opzicht grotendeels vergelijkbaar. De accountant heeft een en ander vastgelegd in de controledossiers 2017 en 2018. Hij voert aan dat de fondsbeheerder hem niet heeft verteld dat de AFM in mei 2019 had aangekondigd de vergunning in te trekken. De fondsbeheerder heeft het conceptrapport van de AFM uit juni 2019 niet met hem gedeeld en de zienswijze op dat concept evenmin. Pas na de afgifte van de controleverklaring 2018 is hem gebleken dat de AFM op diezelfde dag haar conceptrapport naar de fondsbeheerder had verstuurd.

Ad 3 Jaarrekeningen niet getrouw

Voor zover de participanten klagen over de controle van de jaarrekeningen 2017, 2018 en 2019 van de (overgedragen) beleggingsinstelling is de klacht ongegrond, omdat de verwijten niet concreet genoeg zijn. De beoordeling hierna beperkt zich daarom tot de getrouwheid van de jaarrekening van de oude fondsbeheerder en het paraplufonds.

Volgens de Accountantskamer nemen de klagers als vaststaand feit aan dat de jaarrekeningen van het paraplufonds over 2017 tot en met 2019 geen getrouw beeld geven. Zij hebben dit niet (voldoende) aannemelijk gemaakt en evenmin dat de accountant onvoldoende controlewerkzaamheden heeft uitgevoerd om vast te stellen dat de jaarrekeningen van het paraplufonds geen getrouw beeld geven.

Ad 4 Continuïteitsparagraaf 2019

In de algemene toelichting bij de jaarrekening 2019 staat onder meer dat:

- het op dit moment onzeker is in hoeverre de AFM bereid is de opgelegde zesmaandstermijn te verlengen om zo de beleggingen in het FGR beheerst te kunnen afwikkelen;

- hierdoor een materiële onzekerheid bestaat over de continuïteit van het fonds;

- de verwachting is dat het fonds aan al zijn verplichtingen zal kunnen voldoen;

- de grondslagen voor waardering en resultaatbepaling daarom ongewijzigd zijn gebleven ten opzichte van het voorgaande jaar, in overeenstemming met RJ170 Discontinuïteit en ernstige onzekerheid over continuïteit.

Volgens de klagers had de accountant niet mogen volstaan met de paragraaf 'materiële onzekerheid omtrent de continuïteit' in zijn controleverklaring en veel eerder moeten signaleren en communiceren dat er twijfels bestonden over de continuïteit van het paraplufonds.

Volgens de Accountantskamer is de jaarrekening van het fonds opgesteld conform Titel 9 Boek 2 BW. In artikel 2:384 lid 3 BW staat dat bij de waardering van activa en passiva wordt uitgegaan van de veronderstelling dat het geheel der werkzaamheden van – in dit geval het paraplufonds – wordt voortgezet. Als die veronderstelling onjuist is of onderhevig aan gerede twijfel is, wordt dit uiteengezet in de toelichting en wordt aangegeven wat de invloed is op vermogen en resultaat. De fondsbeheerder heeft in de jaarrekening 2019 vermeld dat de intrekking van de vergunning geen gevolgen heeft voor de waardering en resultaatbepaling.

De controlerend accountant moet met inachtneming van Standaard 570 vakbekwaam, zorgvuldig en voldoende professioneel-kritisch beoordelen of het management terecht uitgaat van de continuïteitsveronderstelling en wat in dit geval de mogelijke gevolgen zijn voor de waardering en resultaatbepaling als de vergunning wordt ingetrokken. De Accountantskamer vindt dat de klagers niet aannemelijk hebben gemaakt dat de accountant hierin tekort is geschoten.

De aangekondigde intrekking van de vergunning van de fondsbeheerder hoefde niet te leiden tot discontinuïteit van het paraplufonds en evenmin tot de conclusie dat het fonds naar verwachting niet aan haar verplichtingen zou kunnen voldoen, want:

- de fondsbeheerder kon het fonds binnen de begunstigingstermijn van de AFM onderbrengen bij een andere fondsbeheerder;

- tegen de intrekking van de vergunning was bezwaar en beroep mogelijk, wat de fondsbeheerder ook heeft ingesteld;

- de termijn van zes maanden, die de AFM had gesteld om de vergunningplichtige activiteiten af te wikkelen, was met zes maanden verlengd toen de accountant de controleverklaring afgaf; het fonds had dus een zeker respijt.

De accountant heeft onder ogen gezien dat de intrekking van de vergunning voor de gebruikers van de jaarrekening van het fonds een relevant gegeven was met het oog op de continuïteit van het fonds. In verband hiermee heeft hij een beklemtoningsparagraaf opgenomen in zijn controleverklaring. Ook het verwijt dat hij eerder had moeten twijfelen aan de continuïteit van het fonds is ongegrond.

Maatregel

Geen.

Annotatie Lex van Almelo

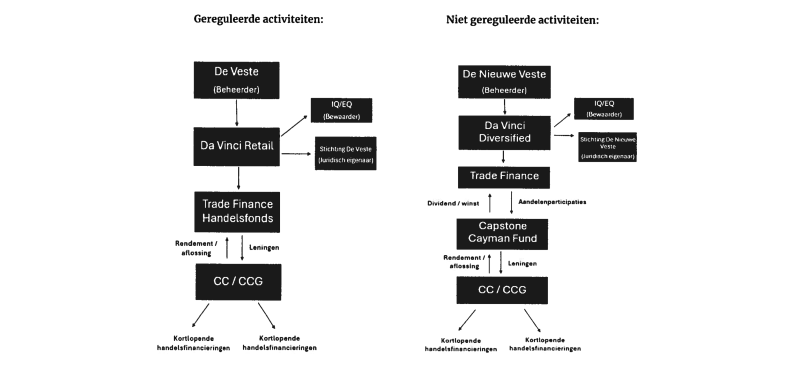

De achtergrond van deze zaak zijn de schadelijke gevolgen die participanten in een fonds voor gemene rekening (FGR) menen te hebben geleden door de intrekking van de vergunning van de fondsbeheerder door de AFM. De rechtbank heeft hun schadeclaim afgewezen; het hoger beroep hiertegen hangt nog. De procedure van de fondsbeheerder over de intrekking van de vergunning is afgerond. De Accountantskamer verwijst naar de drie uitspraken van de rechtbank, waarin de namen staan van onder andere de fondsbeheerders, het paraplufonds, het FGR en het accountantskantoor. Omdat de naam van KPMG met een muisklik te zien is en het kantoor in deze kwestie keurig de (beroeps)regels heeft gevolgd, zie ik geen reden om de kantoornaam onvermeld te laten. Uit onderstaand organogram wordt ook duidelijk dat het gaat om De Veste, dat het paraplufonds Da Vinci Retail beheert met het Trade Finance Handelsfonds als FGR en CC/CCG als investeringen. De rechterkant van het plaatje laat de nieuwe situatie zien, waarin De Veste het paraplufonds en het FGR heeft ondergebracht bij een nieuwe rechtspersoon en wat bordjes heeft verhangen.

Negentien participanten in het Trade Finance Handelsfonds respectievelijk Trade Finance menen dat KPMG en de controlepartner van dit kantoor hebben zitten slapen toen zij de controleopdracht aanvaardden en tijdens de controle. Volgens de klagers had de accountant moeten weten dat de AFM De Veste op de korrel had vanwege overtredingen van wet- en regelgeving en andere incidenten. De accountant had het zo bij zijn voorganger kunnen navragen. De accountant had in hun ogen geen goedkeurende verklaringen mogen afgeven bij de jaarrekeningen 2017-2019 van Da Vinci Retail/Diversified en er in 2019 niet akkoord mee had moeten gaan dat het management uitging van de continuïteitsveronderstelling. Bovendien had de KPMG-accountant de rapporten van de AFM en DNB beter moeten lezen.

De klagers vangen ook bot bij de Accountantskamer. Om te beginnen is de klacht tegen het kantoor niet-ontvankelijk, omdat het in het tuchtrecht gaat om individuele accountants. En de individuele accountant heeft de toepasselijke Standaarden gevolgd, had geen reden om niet uit te gaan van continuïteit en heeft de materiële onzekerheid van de situatie onder de aandacht gebracht met een beklemtoningsparagraaf in zijn verklaring. Achteraf gezien heeft het management hem niet alle relevante informatie gegeven. De informatie die de accountant wel kreeg, gaf echter geen aanleiding om nadere controlewerkzaamheden uit te voeren of zijn oordeel aan te passen.

De zaak en de uitspraak zijn alvast positief lesmateriaal, ook al is de uitspraak medio juni nog niet definitief en kunnen de klagers hoger beroep aantekenen.