Nieuwe regeling aanwijzing dga per 2016

Op 1 januari 2016 treedt de nieuwe regeling aanwijzing directeur-grootaandeelhouder (dga) in werking. Die moet de bestaande praktijk verduidelijken en speelt tegelijkertijd in op recente wetswijzigingen en ontwikkelingen in de rechtspraak. Hieronder aandacht voor het doel van de regeling en een tweetal belangrijke wijzigingen.

Geert de Jong

De regeling aanwijzing directeur-grootaandeelhouder omschrijft het begrip directeur-grootaandeelhouder voor de werknemersverzekeringen. Wordt iemand op grond van deze regeling gebombardeerd tot dga, dan zijn voor hem/haar geen premies werknemersverzekering verschuldigd. De regeling bepaalt dus in welke gevallen er een uitzondering wordt gemaakt op het uitgangspunt van de verzekeringsplicht, namelijk dat iedereen met een dienstbetrekking verplicht verzekerd is voor de werknemersverzekeringen.

Definitie bestuurder

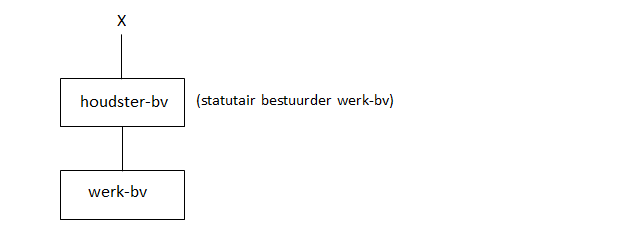

In de huidige regeling is de definitie van bestuurder beperkt tot statutair bestuurders. In jurisprudentie van onder andere het Hof Den Bosch wordt die tekst heel letterlijk genomen. Dat leidt er onder meer toe dat premieplicht niet kan worden voorkomen als in plaats van de natuurlijke persoon een persoonlijke houdster-bv statutair bestuurder is van de werk-bv.

In de nieuwe regeling is de definitie van het begrip bestuurder uitgebreid. Naast de statutair bestuurder wordt ook de natuurlijk persoon die namens de rechtspersoon de werkzaamheden voor de vennootschap feitelijk verricht als bestuurder aangemerkt. Voor de bestuurder die via zijn eigen bv een belang van 100 procent heeft in een andere bv en niet als natuurlijk persoon statutair bestuurder is, geldt de regeling als hij feitelijk werkzaamheden als bestuurder verricht.

Letterlijke interpretatie

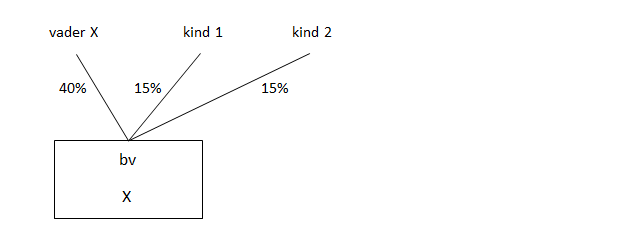

Dat het Hof Den Bosch de regeling zo letterlijk uitlegt, komt voort uit rechtspraak van de Hoge Raad. In een arrest uit 2013 heeft die geoordeeld dat de regeling grammaticaal geïnterpreteerd moet worden. Het ging in die zaak om de uitleg van een specifiek onderdeel in de huidige regeling waarin ook als dga wordt aangemerkt "[...] de bestuurder van een vennootschap waarvan ten minste tweederde deel van de aandelen worden gehouden door zijn bloed- of aanverwanten tot en met de derde graad. [...]"

Die tekst lijkt eenduidig te zijn, maar de Hoge Raad legt dat onderdeel zo uit dat niet voldoende is dat een dga en zijn bloed- of aanverwanten sámen tweederde van de aandelen houden, maar dat de bloed- of aanverwanten zelfstandig dit belang moeten hebben. Het belang van de dga zelf mag dus niet worden meegeteld.

Onder de nieuwe regeling is dit criterium aangepast. Ook als de bestuurder sámen met zijn bloed- of aanverwanten een voldoende groot belang heeft, is de regeling van toepassing en mag dus een uitzondering worden gemaakt op de verzekeringsplicht. In het volgende voorbeeld is vader X onder de huidige regeling wél verplicht verzekerd en in de nieuwe regeling niet.

Toets op gevolgen

De duidelijkheid die de nieuwe regeling biedt, valt zonder meer toe te juichen. In de praktijk zijn adviseurs vaak op zoek naar mogelijkheden om werknemers/bestuurders buiten de verzekeringsplicht te houden. Daargelaten dat kiezen voor verzekeringsplicht niet altijd onverstandig is (al was het maar omdat particuliere arbeidsongeschiktheidsverzekeringen erg duur zijn), adviseer ik ondernemers hun concernstructuur nauwkeurig te toetsen aan de nieuwe regeling aanwijzing dga.

Met dank aan Juriaan Sonneveld voor zijn input.

Gerelateerd

Vergoedingsregeling WIA-fouten start 1 september

Mensen die door fouten in de berekening van hun WIA-uitkering te weinig hebben ontvangen, kunnen vanaf 1 september rekenen op een vergoeding. Minister Hans Vijlbrief...

Meer mensen moeten langer wachten op arbeidsongeschiktheidsuitkering

Meer dan elfduizend mensen moeten langer dan zes maanden wachten op een beoordeling voor hun arbeidsongeschiktheidsuitkering. Eind 2025 waren dit er nog 7.900. Het...

Zonder maatregelen verviervoudigt WIA-wachtlijst in 2027, vreest UWV

Het aantal mensen dat te lang moet wachten op een WIA-keuring loopt in 2027 op tot honderdduizend als er niets verandert. Eind vorig jaar stonden er 26.700 mensen...

Wachttijden voor WIA-keuring lopen verder op

De wachttijden voor een eerste keuring voor de arbeidsongeschiktheidsuitkering WIA zijn verder opgelopen. Dat bevestigt het UWV na berichtgeving van AD en EenVandaag....

WIA-uitkeringen leveren kabinet tegenvaller van ruim 1 miljard op

De arbeidsongeschiktheidsuitkering WIA levert het nieuwe kabinet meteen een forse tegenvaller op de begroting op. Dat stelt minister Eelco Heinen (Financiën) in...