Geen fiscale eenheid bij aandelenbezit via STAK

Op grond van de in december 2016 aangenomen Wet aanpassing fiscale eenheid kunnen dochtermaatschappijen waarvan de aandelen zijn gecertificeerd en worden gehouden door een stichting administratiekantoor (stak) niet langer in een fiscale eenheid vennootschapsbelasting worden gevoegd. De wetswijziging heeft ook gevolgen voor reeds bestaande fiscale eenheden.

Geert de Jong

Voor de totstandkoming van een fiscale eenheid is vereist dat een moedermaatschappij middellijk of onmiddellijk ten minste 95 procent van de juridische en economische eigendom van de in de fiscale eenheid te voegen dochtermaatschappijen bezit. Tot de datum van inwerkingtreding van het genoemde wetsvoorstel op 9 december 2016 kon op basis van het zogenoemde stak-arrest (HR 18 juni 2010, nr. 08/03662, ECLI:NL:HR:2010:BK3803) een dochtermaatschappij ook in de fiscale eenheid worden opgenomen als het stemrecht op de aandelen door de stak werd uitgeoefend conform instructies van de certificaathouder/moedermaatschappij.

Vanaf 9 december 2016 is de bezitseis aangescherpt. Materiële zeggenschap door de moedermaatschappij is niet meer voldoende; de moedermaatschappij moet 95 procent houden van de gehele juridische én economische eigendom.

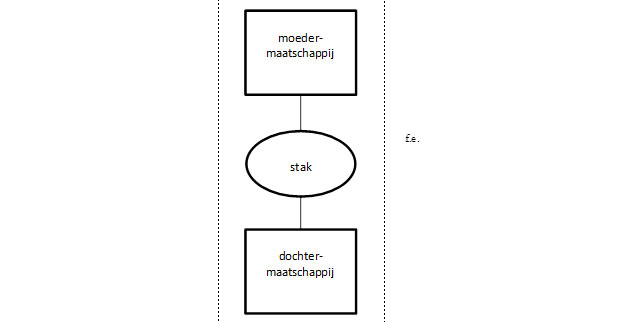

De volgende fiscale eenheid is dus niet meer mogelijk:

De staatssecretaris van Financiën heeft desgevraagd aangegeven dat de aanscherping van de bezitseis nodig is ter voorkoming van uitvoeringsproblemen bij de beoordeling van materiële zeggenschap ten aanzien van in andere EU-landen gevestigde moeder- of tussenhoudstermaatschappijen.

Overgangsmaatregel

De gewijzigde regelgeving kan ook gevolgen voor reeds bestaande fiscale eenheden. Om die reden heeft de staatssecretaris een overgangstermijn gesteld van twee jaar. Let op, verraderlijk: de aangescherpte bezitseis geldt voor bestaande structuren met ingang van het boekjaar dat aanvangt nadat twee jaren zijn verstreken na de indiening van het wetsvoorstel. Aangezien het wetsvoorstel is ingediend op 8 oktober 2015 eindigt de overgangstermijn op 31 december 2017.

Actie nodig?

Fiscalisten en accountants doen er goed aan bij hun cliënten te checken of er dochtermaatschappijen via een stak worden gehouden. Zo ja, dan zal de concern- c.q. zeggenschapstructuur moeten worden aangepast om op 1 januari 2018 de fiscale eenheid te kunnen continueren.

Gerelateerd

Enkele jaarrekening-technische aspecten van de Richtlijn openbaarmaking winstbelasting

Richtlijn (EU) 2021/2101, over de openbaarmaking van informatie over de winstbelasting door bepaalde ondernemingen en bijkantoren, dateert van 24 november 2021 en...

PwC: belastingbijdrage bedrijven groeit in verhouding harder

Het Nederlandse bedrijfsleven heeft vorig jaar een grotere bijdrage geleverd aan de overheidsfinanciën. Uit jaarlijks onderzoek blijkt dat bedrijven samen 119,1...

Hoge Raad: hogere belastingrente voor bedrijven ongeldig

Het ministerie van Financiën mocht de rente voor belastingschulden van bedrijven in 2022 niet verhogen van 4 naar 8 procent, oordeelt de Hoge Raad. De uitspraak...

Woningcorporaties vrezen dat miljarden vennootschapsbelasting ten koste gaan van nieuwbouw

De vennootschapsbelasting (Vpb) die woningcorporaties betalen, neemt fors toe. De komende jaren verdubbelt de Vpb van ruim 700 miljoen euro nu naar zo’n 1,5 miljard...

PwC: Nederlands bedrijfsleven betaalde 110 miljard euro aan belasting in 2024

Het Nederlandse bedrijfsleven heeft vorig jaar in totaal 110 miljard euro aan belastingen, heffingen en sociale premies betaald en zo bijgedragen aan de schatkist....