Beperkte balans micro-rechtspersoon = beperkt (in)zicht

Micro-rechtspersonen mogen tegenwoordig volstaan met het openbaar maken van alleen een beperkte balans. Maar wat voor inzicht krijg je zonder nadere onderbouwing?

John Weerdenburg

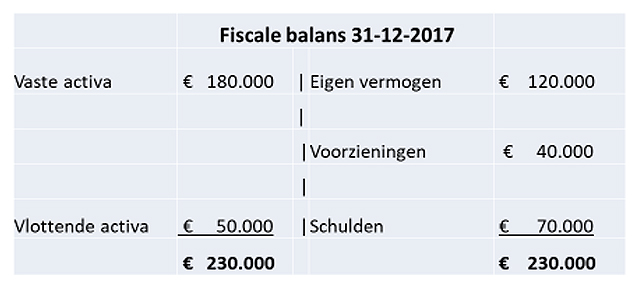

Iedere besloten vennootschap moet haar jaarrekening deponeren bij de Kamer van Koophandel, zo is bepaald in artikel 2:394 BW. Maar voor micro-rechtspersonen* is het toegestaan om alleen een beperkte balans openbaar te maken (zie onderstaande balans). Welk verhaal vertelt die beperkte balans? Is het 'what you see is what you get', of juist 'niets is wat het lijkt'?

Deze balans (op fiscale grondslag) voldoet aan de minimale criteria voor publicatie door een micro-rechtspersoon. Op het eerste oog lijkt dit een gezonde onderneming te zijn. Maar u komt tot dit oordeel op basis van de vijf posten waar u het in deze balans mee moet doen. Verdere nuancering of onderbouwing van deze posten ontbreekt, evenals een toelichting.

U moet het dus stellen zonder toelichting bij de balansposten en de grondslagen van waardering en resultaatbepaling. Ook ontbreken de niet uit de balans blijkende verplichtingen. Kortom, hoe interpreteert u deze publicatiestukken? Ik zou zeggen: doe eens een gok!

'Doordat het niet mogelijk is om 'achter' de balansposten te kunnen kijken bevinden we ons op glad ijs.'

Doordat het niet mogelijk is om 'achter' de balansposten te kunnen kijken bevinden we ons op glad ijs, waarvan u ook nog eens onmogelijk de dikte kunt schatten.

Twee mogelijke interpretaties van bovenstaande balans:

Interpretatie 1

De vaste activa bestaan uit een pand, vervoermiddelen en inventaris, de vlottende activa uit debiteurenvorderingen en liquide middelen. Het eigen vermogen betreft een aandelenkapitaal van € 18.000 en overige reserves van € 102.000. De voorziening is een niet ingegaan stamrecht en onder de schulden zijn enkele crediteuren, belastingschulden en wat overlopende passiva opgenomen. Een onderneming die er solvabel en liquide uitziet.

De onderbouwing van deze balans zou ook heel anders kunnen zijn:

Interpretatie 2

De vaste activa bestaan uit een eigenwoninglening aan de dga en de vorderingen uit de rekening-courant van de directie en tijdelijke beleggingen in bitcoins. Aan de creditzijde bestaat het eigen vermogen uit € 1 aandelenkapitaal en verder ziet u een herinvesteringsreserve en de voorziening voor een verwachte claim. De schulden zijn een rekening-courant aan een bankier.

Inzicht ontbreekt

U merkt het al. Zonder nadere onderbouwing en toelichting bij de balans - en doordat de grondslagen van waardering en resultaatbepaling niet zijn vermeld - is het niet mogelijk om een oordeel te vormen over deze onderneming. Inzicht voor de gebruiker is er niet.

Desalniettemin vindt de Nederlandse wetgever het belangrijk voor het maatschappelijk verkeer dat 'micro's' blijven publiceren.

'Op deze wijze wordt het maatschappelijk verkeer niet serieus genomen.'

Dit contrasteert met de Europese regels, waarin wel enige ruimte geboden wordt om micro-rechtspersonen vrij te stellen van een algemene verplichting tot openbaarmaking, mits de balansinformatie bij ten minste één aangewezen autoriteit wordt neergelegd. Bijvoorbeeld door middel van de aangifte vennootschapsbelasting, zoals dat in tal van Europese landen gebeurt.

Stop publicatieplicht micro's

Laten we ophouden met deze schijnvertoning! Op deze wijze wordt het maatschappelijk verkeer niet serieus genomen. Het zou een verstandig besluit zijn als de publicatieplicht voor micro’s (en misschien ook wel voor kleine rechtspersonen) stopt. Dan doet de overheid ook nog iets aan vermindering van de administratieve lasten voor het mkb.

* Een micro-rechtspersoon voldoet aan de voorwaarden van artikel 2: 395a BW lid 1: een rechtspersoon die op twee opeenvolgende balansdata, zonder onderbreking, heeft voldaan aan twee of drie van de volgende vereisten: a. de waarde van de activa volgens de balans met toelichting bedraagt, op grondslag van de verkrijgingsprijs en de verwaardigingsprijs, niet meer dan € 350.000; b. de netto-omzet over het boekjaar bedraagt niet meer van € 700.000; c. het gemiddeld aantal werknemers over het boekjaar bedraagt minder dan 10.

Gerelateerd

Deponeren jaarrekening zonder controleverklaring, onbelangrijk verzuim?

Kwalificeert het ontbreken van een controleverklaring bij de jaarrekening als ‘onbelangrijk verzuim’? Dat vraagt om een toelichting.

Het raadsel van de 270.000 'verdwenen' micro-ondernemingen

Inzicht in de naleving van de deponeringsplicht zou het startpunt van een effectief handhavingsbeleid moeten zijn. Maar dat vraagt om een goede registratie en validatie...

Een voorlopige jaarrekening deponeren is juridisch onjuist, maar vooral riskant

Bedrijven moeten zorgen dat een jaarrekening inhoudelijk juist is en op tijd wordt gedeponeerd bij het handelsregister. Een 'voorlopige' jaarrekening deponeren is...

Talpa Networks publiceert jaarrekening, accountant KPMG wijst op onterecht gebruik concernvrijstelling

Mediabedrijf Talpa Networks heeft voor het eerst in ruim een decennium een jaarrekening gedeponeerd. Volgens de controlerend KPMG-accountant voldeed de onderneming...

Artikel 397 en de deponeringsjaarrekening van middelgrote ondernemingen nader belicht

Het laatste deel van een drieluik over deponeringen gaat in op vrijstellingen voor de deponeringsjaarrekening van middelgrote ondernemingen en de afwijkingen in...