Het bezoldigingsverslag en de jaarrekeningcontrole

Eind 2019 is de wet ter implementatie van de EU-richtlijn 2017/828 inzake het bevorderen van de langetermijnbetrokkenheid van aandeelhouders in Nederland aangenomen. Wat betekent dit voor de jaarrekeningcontrole van dergelijke entiteiten en de daarbij te verstrekken controleverklaring?

Dennis Serberie

Volgens de nieuwe wet moeten entiteiten, met (certificaten van) aandelen genoteerd op een EU-gereguleerde markt, vanaf het boekjaar 2019 een bezoldigingsverslag opstellen, dit verslag laten controleren door een accountant en vervolgens moeten zij het verslag publiceren.

Het bezoldigingsverslag moet worden opgesteld in overeenstemming met artikel 135b BW2 en aan de jaarlijkse algemene vergadering worden voorgelegd ter adviserende stemming. Verder vereist lid 7 van dit artikel dat een accountant controleert of het bezoldigingsverslag alle in dit artikel vereiste informatie bevat. De wet vereist echter niet dat de accountant een accountantsrapportage (controleverklaring of assurance-rapport) uitbrengt. Daarnaast blijkt uit de wetsgeschiedenis dat ook een accountant anders dan de externe accountant, belast met de jaarrekeningcontrole van de betreffende entiteit, de vereiste controle mag uitvoeren.

De NBA heeft op 3 december 2019 het concept NBA-handreiking 1146 Bezoldigingsverslag ter consultatie gepubliceerd. De handreiking beschrijft onder meer de gevolgen van het bezoldigingsverslag voor de jaarrekeningcontrole in de verwachte meest voorkomende situatie. Een belangrijke conclusie in de concept handreiking is dat het bezoldigingsverslag in het kader van NV COS 720 als onderdeel van de jaarstukken moet worden beschouwd en daarom per definitie als andere informatie uit hoofde van NV COS 720 moet worden aangemerkt. Dat betekent dat de accountant, belast met de jaarrekeningcontrole, de procedures zoals uiteengezet in NV COS 720 paragraaf 13 t/m 15 op het bezoldigingsverslag moet uitvoeren:

(i) Planningsactiviteiten: met het management bespreken of het bezoldigingsverslag onderdeel zal vormen van de jaarstukken, in één boekje samen met de jaarrekening of als een zelfstandig document wordt gepubliceerd en wanneer het aan de accountant wordt voorgelegd;

(ii) Uitvoering: het lezen van het bezoldigingsverslag en overwegen of sprake is van een materiële inconsistentie tussen het bezoldigingsverslag en:

a. de gecontroleerde jaarrekening (o.a. het niet aansluiten van de totale bezoldiging volgens het bezoldigingsverslag met de art. 383/IAS.24.17 informatie in de jaarrekening);

b. de kennis van de accountant verkregen tijdens de controle;

c. de kennis van de accountant verkregen anderszins.

NV COS 720 vereist niet expliciet dat de accountant vaststelt dat het bezoldigingsverslag alle informatie bevat die op grond van artikel 135b BW2 wordt vereist. De accountant zou echter op basis van het hiervoor vermelde punt ‘c’ deze aanwezigheidstoets logischerwijs moeten uitvoeren. Ik verwacht ook dat entiteiten in de regel de externe accountant opdracht zullen geven om deze aanwezigheidstoets uit te voeren en geen gebruik zullen maken van de mogelijkheid die de wet biedt om een andere dan de externe accountant daarvoor te betrekken.

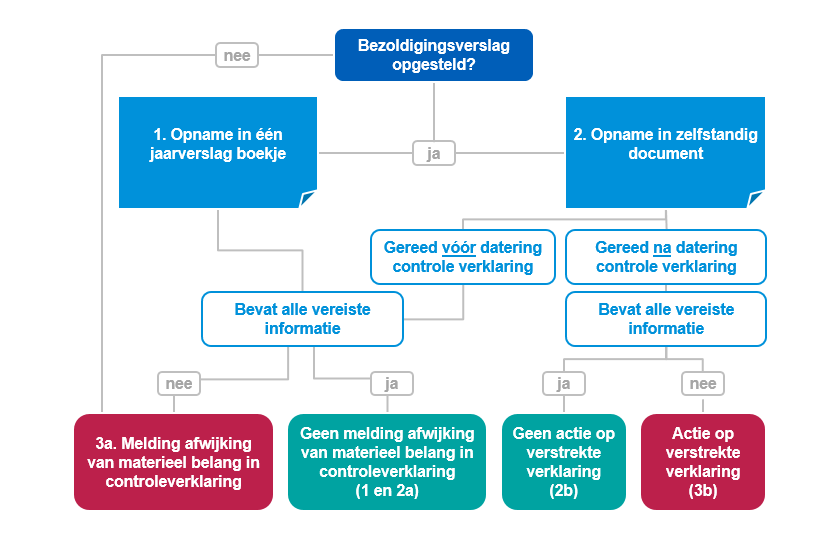

De uitkomsten van de hiervoor uiteengezette procedures op het bezoldigingsverslag en het effect daarvan op de controleverklaring kunnen schematisch als volgt worden weergegeven:

1. Opname in één jaarverslagboekje en bevat alle vereiste informatie

Gegeven de huidige praktijk in Nederland en de professionaliteit van de betrokken entiteiten verwacht ik dat de meeste entiteiten één jaarverslagboekje zullen opmaken en aan de wet zullen voldoen. Voor het gemak wordt in dit artikel met ‘bevat alle vereiste informatie’ ook bedoeld dat het bezoldigingsverslag consistent is met de jaarrekening en de kennis van de accountant verkregen uit de jaarrekeningcontrole of anderszins.

Omdat het bezoldigingsverslag onderdeel is van één boekje hoeft deze niet afzonderlijk te worden benoemd in de controleverklaring om te voldoen aan de identificatievereiste van NV COS 720.22b. Een verwijzing naar artikel 135b, zoals gedaan voor Titel 9, is niet passend. Immers, in tegenstelling tot Titel 9, vereist artikel 135b niet van de accountant om te verklaren dat het bezoldigingsverslag alle informatie bevat die op grond van artikel 135b wordt vereist. Ook uit de Memorie van Toelichting blijkt dat het niet de bedoeling is dat de accountant een verklaring opstelt.

Kennelijk heeft de wetgever gekozen om de publicatie van het bezoldigingsverslag zonder een attest van de accountant over de verrichte aanwezigheidstoets voor te schrijven. Wel is het van belang om uit de communicatie tussen accountant en de entiteit duidelijk te laten blijken dat de accountant de vereiste aanwezigheidstoets heeft verricht en wat de bevindingen zijn geweest. De opdrachtbevestiging, de schriftelijke bevestiging bij de jaarrekening en het accountantsverslag kunnen daarvoor een passend medium zijn.

2a. Opname in zelfstandig document, gereed vóór datering controleverklaring en bevat alle vereiste informatie

In deze variant wordt het bezoldigingsverslag niet in het boekje opgenomen, maar als een zelfstandig stuk of als onderdeel van een zelfstandig stuk opgemaakt om samen met het boekje te worden gepubliceerd. In deze situatie kan de accountant de vereiste procedures vóór de afronding van de controle op het bezoldigingsverslag uitvoeren. In tegenstelling tot variant 1 dient het bezoldigingsverslag of het zelfstandig document waarin deze is opgenomen, afzonderlijk te worden benoemd in de controleverklaring om aan de identificatieverplichting van NV COS 720.22b te kunnen voldoen. Gegeven de huidige praktijk om in Nederland alle jaarstukken in één boekje op te nemen, zou ik als accountant de entiteit aanmoedigen om niet af te wijken van die praktijk en zodoende het bezoldigingsverslag op te nemen in het boekje.

2b. Opname in zelfstandig document en gereed na datering controleverklaring

Voor deze variant geldt bij het uitbrengen van de controleverklaring wat voor variant 2a is uiteengezet, maar zal uit de controleverklaring moeten blijken dat de accountant het bezoldigingsverslag pas na de datum van de controleverklaring verkrijgt en dat de conclusie alleen betrekking heeft op andere informatie die vóór de datum van controleverklaring is verkregen en getoetst (NV COS 720 par. 22b(ii) en 22d). Daarnaast zal de accountant het management verzoeken om schriftelijk te bevestigen dat de definitieve versie van het bezoldigingsverslag aan de accountant wordt voorgelegd voorafgaand aan de publicatie daarvan. Daarbij moet er rekening mee worden gehouden dat deze publicatie binnen de wettelijke termijn van voorleggen van documenten voor de algemene vergadering moet geschieden. De accountant kan dan alsnog de vereiste procedures, waaronder de vereiste aanwezigheidstoets, op het bezoldigingsverslag uitvoeren.

3a. Gereed vóór datering controleverklaring en bevat niet alle vereiste informatie of is geheel niet opgesteld

In deze variant constateert de accountant dat het bezoldigingsverslag zoals opgenomen in het boekje (i) niet alle vereiste informatie bevat, (ii) inconsistent is met de jaarrekening, (iii) inconsistent is met de kennis van de accountant verkregen uit de jaarrekeningcontrole of (iv) anderszins of (v) dat het bezoldigingsverslag geheel niet is opgesteld.

De accountant moet dan in de controleverklaring melding maken dat bepaalde in het bezoldigingsverslag vereiste informatie ontbreekt of een inconsistentie bevat of dat het gehele bezoldigingsverslag ontbreekt en dat de andere informatie daarom een afwijking van materieel belang bevat. Hierna wordt met een afwijking van materieel belang en de correctie daarvan gedoeld op beide situaties (opstellen met afwijkingen of geheel niet opstellen).

Voorafgaand aan het aanpassen en verstrekken van de controleverklaring zal de accountant eerst het management moeten verzoeken om de geconstateerde materiele afwijking te corrigeren en vaststellen dat de correctie adequaat is doorgevoerd (NV COS 720.17a). Als het management niet wenst te corrigeren, moet de accountant dit communiceren met de personen die belast zijn met de governance en verzoeken dat de correctie gemaakt wordt (NV COS 720.17b). Wanneer er in beide gevallen geen gehoor wordt gegeven aan het verzoek om te corrigeren, dan kan de accountant overgaan tot het aanpassen van de controleverklaring zoals hiervoor vermeld (NV COS 720.18a). Daarbij zal de accountant moeten nagaan wat de redenen achter het niet corrigeren zijn en op basis daarvan evalueren of bepalingen van NV COS 240 en 250 moeten worden gevolgd.

3b. Gereed na datering controleverklaring en bevat niet alle vereiste informatie

In deze variant constateert de accountant een afwijking van materieel belang in het bezoldigingsverslag nadat de controleverklaring is verstrekt. Daarbij zal de accountant, zoals eerder beschreven, het management moeten verzoeken het bezoldigingsverslag te corrigeren en vaststellen dat de correctie adequaat is doorgevoerd. Daarnaast beoordeelt de accountant de stappen die het management heeft genomen om degenen die het bezoldigingsverslag - voorafgaand aan de publicatie - inmiddels hebben ontvangen, te informeren over de herziening daarvan (NV COS 720 paragrafen 19a en A48). Als het bezoldigingsverslag niet wordt gecorrigeerd na communicatie met de personen belast met de governance, dan moet de accountant passende maatregelen nemen. Daarbij houdt de accountant rekening met zijn wettelijke rechten en verplichtingen en streeft hij naar het op passende wijze onder de aandacht brengen van de ongecorrigeerde afwijking van materieel belang bij de gebruikers voor wie de controleverklaring is opgesteld (NV COS 720.19b). Andere relevante stappen en maatregelen die de accountant kan ondernemen zijn (NV COS 720 paragrafen A49 en A50):

- het inwinnen van juridisch advies over de wettelijke rechten en verplichtingen van de accountant;

- het zorgen dat een nieuwe gewijzigde controleverklaring aan de gebruikers wordt verstrekt;

- het onder de aandacht brengen van de afwijking van materieel belang tijdens de algemene vergadering van aandeelhouders;

- het communiceren met een regelgever of toezichthouder of relevante beroepsorganisatie over de ongecorrigeerde afwijking van materieel belang.

Andere accountant

Tot slot zou het kunnen voorkomen dat de entiteit een andere accountant dan de externe accountant verzoekt om de vereiste aanwezigheidstoets uit te voeren. Bij een dergelijke bijzondere situatie zal de andere accountant logischerwijs gebruik willen maken van de werkzaamheden die de externe accountant aan de bestuurdersbezoldiging uitvoert in het kader van de jaarrekeningcontrole en in overleg treden met de externe accountant. Overigens verwacht ik niet dat een entiteit aan een andere accountant zal verzoeken om de vereiste aanwezigheidstoets uit te voeren wetende dat de externe accountant deze toets uit hoofde van NV COS 720 toch al dient uit te voeren.

Dennis Serberie is als senior manager werkzaam bij KPMG Accountants N.V.

Gerelateerd

Blockchainbewijs is nog geen controlebewijs

Blockchain controleert niets; zij registreert. Een verschil dat onderschat dreigt te worden door accountants. Blockchain lijkt de accountant immers werk uit handen...

Digital twin als motor voor de audit: de belofte is groot

Accountants leunen traditioneel op interne data, steekproeven en controleprocedures voor de audit. Met de opkomst van digital twin-technologie ontstaat een nieuwe...

Auditkwaliteit in een tijd van beleidsconcurrentie

De controlerend accountant moet meer dan ooit vasthouden aan de feiten en zich niet laten meeslepen door het optimisme van het management, stelt Jan Bouwens.

Wat is nu het risico?

Ik heb ergens altijd een beetje moeite gehad met het begrip 'risico' bij het uitvoeren van een controleopdracht. Een risico is naar mijn mening prospectief van aard;...

First Brands koos BDO vanwege 'minder strenge' audit

First Brands Group, een inmiddels failliete fabrikant van auto-onderdelen, koos eerder BDO als auditor vanwege de 'minder strenge' aanpak van het accountantskantoor....