'Let's keep it simple'

Regelmatig merk ik dat de controlepraktijk worstelt met bepaalde alinea's die in de sectie over andere informatie in de controleverklaring worden uiteengezet. Die alinea's zijn gebaseerd op de voorbeeldteksten van de NBA. Kunnen die niet eenduidiger en eenvoudiger voor de praktijk worden gemaakt?

Dennis Serberie

Omdat de controleverklaring de enige voor het maatschappelijk verkeer zichtbare deliverable van de jaarrekeningcontrole is, is het van groot belang dat deze foutloos is. Fouten in de controleverklaring kunnen ook worden gelinkt aan de kwaliteit van de jaarrekeningcontrole. Dergelijke fouten worden in het algemeen ook zwaar meegewogen in het eindoordeel van kwaliteitsreviews. Het is daarom van belang dat de NBA-voorbeeldteksten en daaraan gerelateerde richtlijnen zo eenduidig en eenvoudig mogelijk zijn. Daarmee wordt de foutgevoeligheid bij het opstellen van accountants-deliverables tot een minimum beperkt.

In deze bijdrage ga ik in op twee alinea's van de sectie inzake 'andere informatie' die ik als foutgevoelig ervaar. Andere informatie omvat alle financiële en niet-financiële informatie die naast de gecontroleerde jaarrekening in het jaarverslag is opgenomen (NVCOS 720.12c). Daarbij kan het jaarverslag één zelfstandig document oftewel één boekje zijn (meest gebruikelijk), of uit meer dan één zelfstandig document bestaan.

Expliciete identificatie van andere informatie

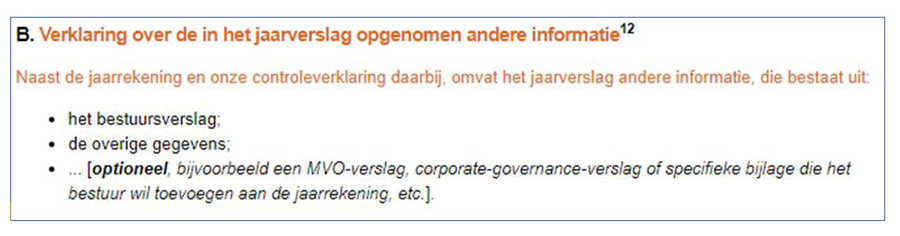

De voorbeeldtekst van de NBA inzake andere informatie begint met de identificatie van de andere informatie, waarbij afzonderlijke onderdelen van de andere informatie expliciet moeten worden geïdentificeerd*: In de praktijk blijkt dat andere informatie, zoals opgenomen in het jaarverslag, vaak niet eenvoudig gestructureerd is en beperkt blijft tot de afzonderlijke onderdelen bestuursverslag en overige gegevens. Andere informatie die al dan niet onderdeel is van het wettelijk vereiste bestuursverslag, wordt vaak verspreid weergegeven in diverse afzonderlijke onderdelen van het jaarverslag, in plaats van in één onderdeel genaamd 'het bestuursverslag'. Vanwege de genoemde expliciete identificatie van andere informatie moet de accountant er voor waken dat er geen onderdeel (hoofdstuk/paragraaf) van de andere informatie niet expliciet wordt opgenoemd.

In de praktijk blijkt dat andere informatie, zoals opgenomen in het jaarverslag, vaak niet eenvoudig gestructureerd is en beperkt blijft tot de afzonderlijke onderdelen bestuursverslag en overige gegevens. Andere informatie die al dan niet onderdeel is van het wettelijk vereiste bestuursverslag, wordt vaak verspreid weergegeven in diverse afzonderlijke onderdelen van het jaarverslag, in plaats van in één onderdeel genaamd 'het bestuursverslag'. Vanwege de genoemde expliciete identificatie van andere informatie moet de accountant er voor waken dat er geen onderdeel (hoofdstuk/paragraaf) van de andere informatie niet expliciet wordt opgenoemd.

Bij het doornemen van enkele gepubliceerde controleverklaringen blijkt dat het identificeren van andere informatie soms zelfs tot uiteenzettingen van tien of meer onderdelen leidt. In andere gevallen wordt gekozen om alleen naar de relevante opvolgende paginanummers te verwijzen, ter voorkoming van onnodig lange uiteenzettingen. Ook heb ik varianten gezien waarbij alleen het bestuursverslag en de overige gegevens worden opgenoemd, terwijl de andere informatie uit meerdere afzonderlijke onderdelen bestaat. Soms afzonderlijke onderdelen, die ook de vereiste bestuursverslag-informatie bevatten. Daarmee is het identificeren van de andere informatie in de controleverklaring onnodig secuur werk geworden, dat ook vatbaar is voor meerdere interpretaties en daarom ook foutgevoelig.

Bovenstaande complexiteit en foutgevoeligheid kan worden voorkomen door te vermelden dat alles wat naast de jaarrekening en de controleverklaring in het jaarverslagboekje is opgenomen 'andere informatie' is. NVCOS 720.22b vereist namelijk niet dat alle afzonderlijke onderdelen van de andere informatie expliciet moeten worden geïdentificeerd. Ook uit de voorbeeldteksten van ISA 720 blijkt dat een dergelijke expliciete identificatie niet nodig is.

De tekst van de identificatie van de andere informatie zou dan als volgt kunnen luiden: "Naast de jaarrekening en onze controleverklaring daarbij, omvat het jaarverslag andere informatie."

In de zeldzame situaties dat er sprake is van andere informatie, die niet in het jaarverslagboekje is opgenomen maar als een zelfstandig document ter beschikking wordt gesteld, wordt dan in aanvulling expliciet naar het betreffende zelfstandige document verwezen: "Naast de jaarrekening en onze controleverklaring daarbij, omvat het jaarverslag andere informatie. Tevens bestaat andere informatie uit XXXX die als zelfstandig document ter beschikking wordt gesteld. "

Verder is het van belang om te melden dat het niet opnoemen van elk onderdeel van de andere informatie niets afdoet van de verantwoordelijkheid van de accountant. De accountant zal op elk onderdeel van de andere informatie de werkzaamheden zoals vereist door NVCOS 720** moeten uitvoeren. Bij de invoering van deze aangepaste NVCOS 720 leefde bij enkele accountants de interpretatie dat op onderdelen van het jaarverslag die niet expliciet in de controleverklaring werden opgenoemd, NVCOS 720 niet van toepassing zou zijn. De NBA-voorbeeldtekst heeft ook bijgedragen aan deze mijns inziens onjuiste interpretatie.

Uiteenzetting verantwoordelijk bestuur voor de andere informatie

De NBA-voorbeeldtekst inzake andere informatie sluit af met onderstaande alinea, die de verantwoordelijkheid van het bestuur ten aanzien van andere informatie beschrijft: Ook bij deze passage loop je aan tegen de vraag: wel of niet expliciet identificeren van de afzonderlijke onderdelen van de andere informatie, die de wettelijk vereiste informatie bevatten. Denk bijvoorbeeld aan risicogerelateerde informatie, die soms in een apart onderdeel naast het onderdeel bestuursverslag wordt opgenomen. Dat geldt ook voor de informatie inzake corporate governance. Moet je bij een expliciete identificatie van de betreffende onderdelen met de wettelijk vereiste informatie in de hiervoor genoemde identificatie alinea ook niet, omwille van de consistentie, op dezelfde manier identificeren in deze laatste alinea? Ook hier zie ik dat de praktijk er verschillend mee omgaat.

Ook bij deze passage loop je aan tegen de vraag: wel of niet expliciet identificeren van de afzonderlijke onderdelen van de andere informatie, die de wettelijk vereiste informatie bevatten. Denk bijvoorbeeld aan risicogerelateerde informatie, die soms in een apart onderdeel naast het onderdeel bestuursverslag wordt opgenomen. Dat geldt ook voor de informatie inzake corporate governance. Moet je bij een expliciete identificatie van de betreffende onderdelen met de wettelijk vereiste informatie in de hiervoor genoemde identificatie alinea ook niet, omwille van de consistentie, op dezelfde manier identificeren in deze laatste alinea? Ook hier zie ik dat de praktijk er verschillend mee omgaat.

Als oplossing stel ik voor om bovenstaande alinea uit de voorbeeldtekst generiek te maken, door deze als volgt te herformuleren: "Het bestuur is verantwoordelijk voor het opstellen van de andere informatie, waaronder de informatie die op grond van Titel 9 Boek 2 BW is vereist."

Bovenstaande voorstel sluit ook prima aan op het tweede deel van de conclusie die de accountant over de andere informatie dient te trekken: Meerdere versimpelingen mogelijk?

Meerdere versimpelingen mogelijk?

Ook elders in de controleverklaring zouden bepaalde passages kunnen worden versimpeld door deze generiek te maken, of door deze simpelweg beperkt te houden tot wat NVCOS 700 vereist om te vermelden. Een her-evaluatie van deze NBA-voorbeeldteksten, waarbij rekening wordt gehouden met deze overwegingen en ervaringen uit de praktijk, is naar mijn mening op zijn plaats.

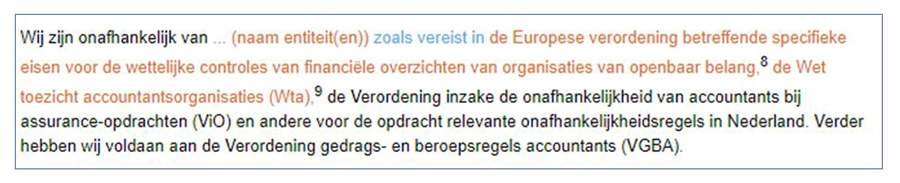

Denk bijvoorbeeld aan de tweede alinea van de sectie 'Basis voor ons oordeel' die het onder andere heeft over de onafhankelijkheid van de accountant: Voor deze alinea geldt dat voor:

Voor deze alinea geldt dat voor:

- oob's moet worden verwezen naar de Europese verordening, Wta, ViO en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland;

- wettelijke controles van niet-oob's moet worden verwezen naar Wta, ViO en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland; en

- vrijwillige controles moet worden verwezen naar ViO en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland.

Waarom moet het zo complex zijn, terwijl een verwijzing naar alleen 'ViO en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland' op basis van NVCOS 700.28c voldoende is? De vereiste verwijzing uit NVCOS 700.28c kan ook voor alle situaties worden gehanteerd. Immers, onafhankelijkheidsregels uit de Europese verordening en Wta vallen onder de noemer van ‘andere voor de opdracht relevante onafhankelijkheidsregels’.

Daarnaast wordt met deze expliciete verwijzingen onterecht een volledige vermelding gesuggereerd. Moet ook expliciet worden verwezen naar de onafhankelijkheidsregels van de SEC (Securities and Exchange Commission), wanneer deze van toepassing zijn? Of mogen die wel onder het kopje 'andere voor de opdracht relevante onafhankelijkheidsregels' vallen?

Kom op NBA, 'let’s keep it simple'.

* De ingekaderde teksten in dit artikel zijn ontleend aan de NBA-verklaringengenerator.

** Deze werkzaamheden bestaan uit het lezen van de andere informatie en op basis van de kennis en begrip die de accountant verkrijgt uit de jaarrekeningcontrole of anderszins, overwegen of de andere informatie verenigbaar is met de jaarrekening of materiële afwijkingen bevat.

Gerelateerd

Materiële continuïteitsonzekerheid en een controleverklaring van oordeelonthouding

Het verbod om in een controleverklaring van oordeelonthouding een sectie over materiële continuïteitsonzekerheid op te nemen, is een gemis voor de gebruiker van...

Interessant of interesting?

Gebruikers die zich, bij gebrek aan informatie vanuit een onderneming, gaan wenden tot de accountant; Arjan Brouwer vraagt zich of dat wel een goed idee is.

Binair denken

Wanneer gebruikers kijken naar een accountantsverklaring, denken en spreken ze vrijwel altijd binair. Er is weinig ruimte voor nuance: de accountantsverklaring is...

Accountant geeft gemeente Amsterdam tik op de vingers: 'Interne beheersing niet op orde'

Volgens de interne accountantsdienst ACAM van de gemeente Amsterdam laat het financieel beheer van de gemeente te wensen over. De auditor roept op tot "heldere kaders,...

Adjunct-directeur VEB: 'Controleverklaring volgt na de zomer'

Er is geen inhoudelijke grond voor het uitblijven van een goedkeurende controleverklaring bij de jaarrekening over 2025. Dat stelt adjunct-directeur Joost Schmets,...