Robert Knechel: 'Te streng handhaven is niet goed'

Het is zaak dat zowel toezichthouders als kantoren hun best doen om een ideaal evenwicht te vinden tussen streng handhaven door toezichthouders en de rol van de kantoren zelf . De verwachting is namelijk dat wanneer de toezichthouder te ver gaat in de handhaving, de auditkwaliteit achteruit gaat.

Björn Remmerswaal

Dat was de strekking van de presentatie van Robert Knechel bij de eerste International Conference of the Foundation for Auditing Research op 10 april 2016 bij Universiteit Nyenrode. Knechel, professor aan de universiteit van Florida en directeur van het International Center for Research in Accounting and Auditing, was uitgenodigd om te praten over zijn onderzoek 'The Slippery-Slope of Enforcement Regulation', over het spanningsveld tussen accountants en toezichthoudende organen. Knechel kreeg naar eigen zeggen "ongekende toegang" tot inspecties van de Australische SEC (ASIC) en de Australische Auditing and Assurance Standards Board (AUASB), en interviewde zes partners afkomstig van alle big four-kantoren en vijf partners van middelgrote kantoren.

Sweet spot

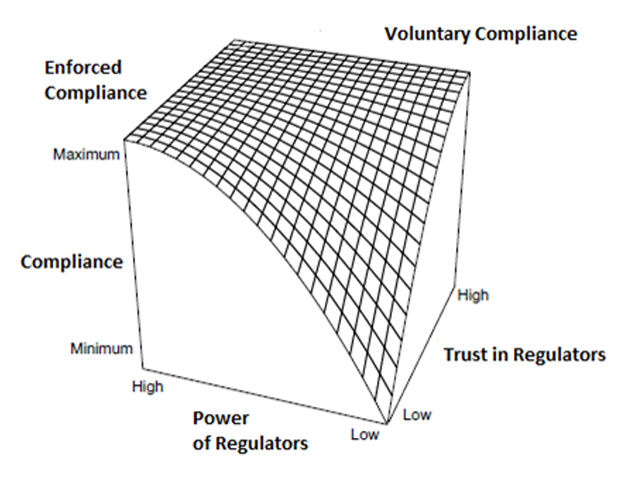

"Het evenwicht tussen toezichthouders en accountants is ingewikkeld. Het is een complex spel van vrijwillige compliance met regelgeving door de kantoren met daar lijnrecht tegenover de actieve handhaving van toezichthouders, die kantoren dwingen om compliant te zijn. Echter, hoe strenger er wordt gehandhaafd en hoe meer macht de toezichthouder heeft, hoe minder vertrouwen de kantoren hebben in de toezichthouder", zo begint Knechel zijn presentatie aan de hand van de slippery slope-grafiek.

Volgens Knechel is er ergens een sweet spot, maar hij durft op basis van zijn onderzoek niet te zeggen waar die ligt.

Volgens Knechel is er ergens een sweet spot, maar hij durft op basis van zijn onderzoek niet te zeggen waar die ligt.

Een van de moeilijkheden bij handhaving door toezichthouders is dat strenge regelgeving weliswaar kan zorgen voor een audit die honderd procent compliant is, maar dat dat niet is wat de klant wil. "Niemand wil een audit die alleen maar compliant is. Het moet beter dan compliant zijn. De klant wil dat de audit hem ook inzichten verleent."

Perfecte audit

En daar ligt nou net het probleem: wie definieert wat een perfecte audit is? En is een perfecte audit überhaupt mogelijk? Nee, zegt Knechel. "Elke audit heeft een zogenoemd residual risk. Er is niet zoiets als een perfecte audit. Dat komt alleen al door het feit dat een audit ook cijfers bevat die over de toekomst gaan. Die schattingen zorgen ervoor dat er altijd een risico blijft bestaan dat de cijfers in werkelijkheid heel anders uitvallen. De vraag is echter wat een acceptabele hoeveelheid risico is. Er is geen enkele toezichthouder die dat kwantificeert, en de vraag is ook of dat kan."

Volgens de kantoren is dat ook een van de grotere gevaren van toenemende regelgeving. "Strenge regelgeving kan leiden tot een checkbox-audit, waarbij de audit meer een soort compliance-document wordt dat voor aandeelhouders verder weinig waarde heeft."

Iemand merkt op dat grondige inspecties door toezichthouders ook leiden tot meer geconstateerde tekortkomingen, maar voegt daar meteen zelf aan toe dat dat logisch is, omdat je bij grondige inspecties ook meer zal vinden. Knechel voegt daaraan toe dat kantoren vaak klagen dat ze van tevoren niet te horen krijgen waar de toezichthouder naar gaat kijken, en dat ze daarom soms niet eens de kans krijgen iets te verbeteren, terwijl de tekortkomingen vervolgens wel breed worden uitgemeten in de media.

Een vertegenwoordiger van de Amerikaanse toezichthouder PCAOB in het publiek zegt dat dit gaat veranderen: "We gaan iets doen aan die zogenoemde 'schaduwstandaarden'. In de toekomst gaan we vooraf meer delen over hoe de inspectie gaat plaatsvinden en wat de exacte standaarden zullen zijn."

'Diminishing returns'

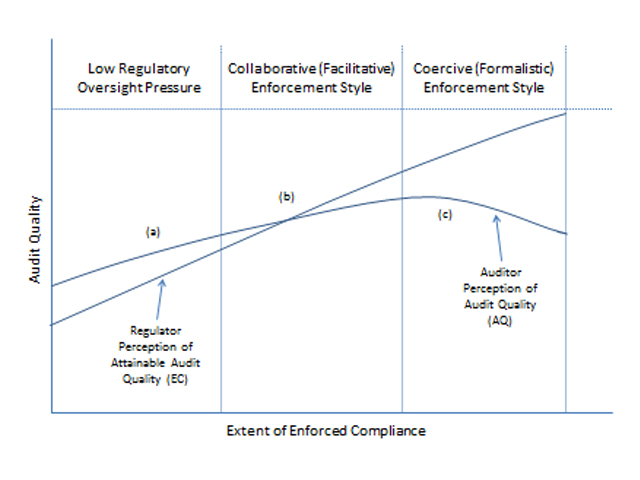

Knechel praat aan de hand van de interviews naar zijn conclusie toe: zowel de toezichthouders als de partners bevestigen dat toezicht de auditkwaliteit ten goede komt. Echter, op een bepaald moment stopt dat effect en draait het zich vooral volgens de partners om; wanneer de regelgeving en de inspecties te dominant worden, gaat de auditkwaliteit achteruit.

Volgens Knechel is er meer onderzoek nodig om uit te zoeken - als dat mogelijk is - waar de sweet spot ligt.

Volgens Knechel is er meer onderzoek nodig om uit te zoeken - als dat mogelijk is - waar de sweet spot ligt.

Wat Knechel zelf al aan het begin van zijn presentatie zei, en wat Joost van Buuren, universitair hoofddocent Auditing & Assurance bij Universiteit Nyenrode, nog eens onderstreept tijdens de nabespreking van de presentatie van Knechel, is dat het bij audits niet alleen gaat om kloppende cijfers, en dat bepaalde zaken daarom moeilijk in regels zijn te vatten. "Als je wilt handhaven, heb je strikte regels nodig. Strikte regels werken goed voor belastingzaken. Maar bij auditing hebben we ook principle-based standaarden, en over de invulling daarvan zullen de meningen waarschijnlijk blijven verschillen."

- Dowling, Knechel en Moroney: Public Oversight of Audit Firms: The Slippery-Slope of Enforcing Regulation (2015)

Gerelateerd

Britse toezichthouder beboet EY en verantwoordelijk partner vanwege tekortschietende controle bij online meubelverkoper

De Britse toezichthouder Financial Reporting Council (FRC) heeft EY en een betrokken auditpartner beboet, vanwege geconstateerde tekortkomingen bij de wettelijke...

Mijn A-Team: wanneer kwaliteit, risico en compliance samenkomen

"I love it when a plan comes together." Voor wie, net als ik, is opgegroeid met The A-Team, roept die zin waarschijnlijk meteen een beeld op. Hannibal Smith met...

Britse toezichthouder bezorgd over inzet offshore-accountants bij big four

De Britse toezichthouder Financial Reporting Council (FRC) is bezorgd over de groeiende afhankelijkheid van accountantsorganisaties van offshore-teams, bij audits...

Britse toezichthouder: kwaliteitsmanagementsystemen vormen belangrijke basis voor betere auditkwaliteit

Volgens de Britse toezichthouder Financial Reporting Council (FRC) vormen kwaliteitsmanagementsystemen bij accountantskantoren een belangrijke basis voor de kwaliteit...

PwC UK opnieuw beboet om controle Babcock

De Britse toezichthouder Financial Reporting Council (FRC) heeft PwC UK en verantwoordelijk accountant John Waters een boete opgelegd van in totaal ruim £3,2 miljoen,...