Heeft Peter van Mierlo straks nog een accountant bij B&S Group?

Groothandel B&S heeft nog geen accountant voor de controle van de jaarrekening over 2023. Maar de aanwijzing van een accountant staat wel op de agenda van de komende aandeelhoudersvergadering. Reden voor vragen, ook bij financieel-economisch onderzoeksjournalist Wilbert Geijtenbeek. Hij dook voor Accountant.nl in de boeken.

Wilbert Geijtenbeek

Het is een veelgehoorde klacht: Te veel accountants verlaten het vak. Ze worden controller, ze worden consultant, financieel directeur of zelfs ceo. Ben je een extraverter type, dan moet je misschien headhunter worden - want goede ronselaars doen prima zaken met het lokken van accountancytalent. De marktvraag droogt niet meer op.

Of Peter van Mierlo die wervende kwaliteiten bezit, zal spoedig blijken. De voormalig ceo van PwC liet zich onlangs uit het register uitschrijven. Dat zal te maken hebben met zijn aanstaande benoeming tot ceo van parallelhandelsbedrijf B&S Group. Daar mag Van Mierlo zich gelijk het hoofd breken over de accountant. Want het beursgenoteerde bedrijf - dat ruim 2,1 miljard euro omzet in de wereldwijde groothandel in dranken, parfums en toiletartikelen - is sinds kort naarstig op zoek naar een nieuwe boekencontroleur voor de jaarrekeningcontrole van 2023. Dat blijkt uit agendapunt 10 van de komende aandeelhoudersvergadering op 22 mei in Luxemburg.

Paniek

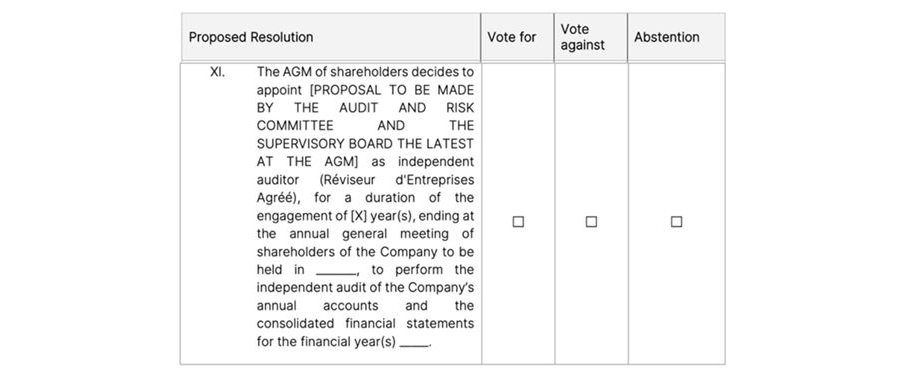

Daar staat, pal na het voorstel om Van Mierlo tot ceo en registeraccountant Mark Faasse tot cfo te benoemen, het volgende curieuze stemmingsvoorstel. Pas op - de tekst doet pijn aan de ogen.

'Feitelijk komt het stemmingsvoorstel neer op het afgeven van een blanco cheque.'

Dit had het eerste hamerstuk onder Van Mierlo's bewind bij het handelshuis moeten worden: de benoeming van de controlerend accountant. Maar in plaats van een hamerstuk staat er nu een voorstel dat oogt als een laatste correctiepoging in kapitalen van een wanhopige eindredacteur. Feitelijk komt het stemmingsvoorstel neer op het afgeven van een blanco cheque. Want wat betekent het eigenlijk, als je als aandeelhouder voor of tegen dit voorstel stemt?

Lonkt het strafbankje?

Deze agenda is gepubliceerd kort nadat Euronext zes beursfondsen de deur van het Damrak heeft gewezen. De zes fondsen - Alumexx NV, DGB Group NV, Geojunxion, Lavide Holding, Bever Holding en New Sources Energy - kregen de sanctie omdat hun jaarrekeningen zonder controleverklaring van een oob-vergunde accountantsorganisatie werden gepubliceerd. Die ondernemingen zullen hun beursnotering na een 'delisting-procedure' van een halfjaar verliezen. Vier andere bedrijven zitten nog op het strafbankje.

Die beslissing nam de Amsterdamse beurs om "de reputatie, stabiliteit en kwaliteit van de Nederlandse kapitaalmarkt" te kunnen garanderen. Voor beursgenoteerde ondernemingen onderstreept de maatregel hoe essentieel transparante communicatie met de controlerend accountant is. Elk teken van hapering in de procedurele werkrelatie is koersgevoelig, vindt ook de VEB. Deze beleggerswaakhond verbaasde zich in een artikel over de schaduw van mysterie die B&S Group over zijn relatie met accountant Deloitte opwerpt: "Het is op zijn zachtst gezegd ongebruikelijk dat er een accountantsbenoeming op de rol staat, terwijl beleggers niet weten waarom de huidige accountant stopt en ook niet welke accountantsorganisatie het controlewerk dan wel op zich gaat nemen."

De geheime breuk

En dat mysterie blijft ook na vragen onopgelost: Deloitte weigert - op grond van de bekende geheimhoudingsplicht - elk commentaar. Ook een bevestiging van de beëindiging van de relatie blijft achterwege. B&S Group doet het voorkomen alsof een blanco stemmingsvoorstel voor de accountantsbenoeming juist gebruikelijk is. Aldus een woordvoerder: "Met betrekking tot de accountant kan ik je zeggen dat het niet gaat om een tussentijdse opzegging, maar om het aflopen van het contract tussen partijen en dat we in gesprek zijn voor de audit van 2023."

Voor de goede orde: De aandeelhoudersvergadering stemt elk jaar stilzwijgend in met een verlenging - een probleemloos hamerstuk, tot dit jaar. Nu B&S met hetzelfde stilzwijgen de aanbeveling van Deloitte heeft weggelakt, zou Deloitte volgens datzelfde B&S nog altijd doodleuk in de race zijn voor het nieuwe boekjaar. Althans zo benadrukt de woordvoerder, die stelt dat in de gesprekken die het bedrijf over de benoemingsprocedure voert, geen enkel accountantskantoor is uitgesloten.

Plotselinge opzegging

Feit is: Deloitte heeft zijn maximale controletermijn bij B&S nog helemaal niet bereikt. Nog drie van de acht boekjaren zou het mogen optreden als auditor, voordat controlecliënt B&S verplicht moet rouleren. Deloitte-accountant Jan van Delden meldt dat in zijn verklaring als Luxemburgs réviseur d'entreprise agréé in de deze maand gepubliceerde jaarrekening van B&S Group.

De laatste controle onder gezag van Van Delden was overigens verreweg de duurste van deze vijf controles. Deloitte bracht € 2 miljoen in rekening en nam meerdere Key Audit Matters op in zijn steeds langere controlerende verklaring bij de jaarrekeningen van het bedrijf. In de meest recente jaarrekening staan er drie vermeld: de rammelende governance, de transacties met verbonden partijen (beide hebben betrekking op de innige financiële relatie die het bedrijf en leden van het management met grootaandeelhouder Willem Blijdorp onderhielden) en de afboeking op goodwill.

B&S publiceerde onlangs een lijst met financiële douceurtjes, leningen en andere financiële relaties die topmanagers er met Blijdorp op na hielden en die het bedrijf in 2020 en 2021 verzuimd heeft te onthullen. Dat laatste feit moet controlerend accountant Deloitte hebben dwarsgezeten. Het heeft er volgens de VEB dan ook alle schijn van dat Deloitte er na ondertekening van de controleverklaring bij boekjaar 2022 uit onvrede over de interne controle de brui aan heeft gegeven.

Degelijke opvolgingsplanning

Als de VEB gelijk heeft, dan heeft de recente beslissing van Deloitte bij B&S enige paniek moeten veroorzaken. Immers: de convocatie was niet af, maar moest toch gepubliceerd. Dan maar zonder accountant. Dat B&S Group geen inhoudelijke toelichting bij het blanco voorstel geeft, is uniek in beursgenoteerd Nederland.

'Dat B&S Group geen inhoudelijke toelichting bij het blanco voorstel geeft, is uniek in beursgenoteerd Nederland.'

Het meest recente voorval waarbij accountant en controlecliënt elkaar dwars zaten, was vorig jaar met ASML. Die chipmachinefabrikant maakte in april 2022 bekend dat Deloitte geen controlerend accountant kon worden, omdat het een adviesopdracht niet tijdig had afgerond. Deloitte gaf ook in dat geval geen commentaar. Hoe pijnlijk die zaak ook voor Deloitte was, het betrof een ongelukkige planningsfout die eenvoudig en ruim op tijd kon worden opgelost. Immers, Deloitte zou pas vanaf boekjaar 2025 controlerend accountant in Veldhoven worden. ASML had niet lang nodig om een alternatieve accountant te vinden. Die vond ASML binnen een maand in PwC, dat vanaf 2025 KPMG zal aflossen als controlerend accountant.

Immers, zo zijn de regels in Nederland: de audit committee van de raad van commissarissen doet tijdig een grondige selectieprocedure, waarbij het een beredeneerde voorkeur voor een kantoor aangeeft. Ook wordt er een alternatief kantoor aangedragen. De aandeelhouders stemmen vervolgens. Dat staat zo in de Europese Auditverordening (Nr. 537/2014, artikel 16). De beide kandidaten moeten op de agenda voor de aandeelhoudersvergadering worden genoemd, zodat het uiteindelijke mandaat altijd bij de aandeelhouders ligt en daarmee de onafhankelijkheid van de accountant is gewaarborgd. Geen vriendjespolitiek tussen de bestuurstop en de accountant. (Die laatste overweging zou PwC uit voorzichtigheid overigens kunnen uitsluiten als opvolger van Deloitte bij B&S Group, maar dat is een ander verhaal.)

Is de blanco accountantsbenoeming rechtsgeldig?

Het proces dat B&S Group hanteert, lijkt meer op een overkokende snelkookpan. Aandeelhouders moeten nu maar afwachten of het audit committee een cabinet de révision agréé weet te strikken, en zo ja, welke. Het bedrijf is van plan uiterlijk op de dag van de AvA zelf, in Hotel Le Royal in Luxemburg-Stad, de voorkeursaccountant bekend te maken.

En dat roept de vraag op: kan dat wel? Is zo'n blanco stemmingsvoorstel überhaupt rechtsgeldig?

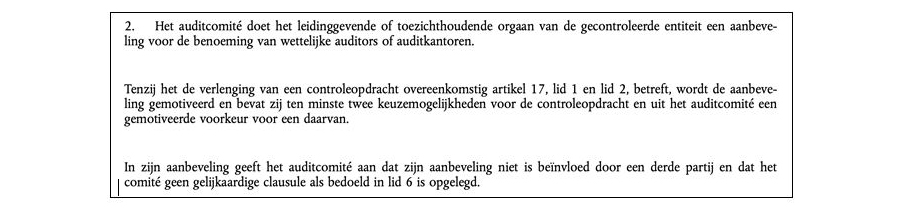

Daarvoor is het Luxemburgs recht relevant; B&S Group heeft weliswaar een Amsterdamse beursnotering, maar het is een Luxemburgse Société Anonyme. Volgens artikel 16 van de Auditverordening (Nr. 537/2014) van de Europese Unie is het voorstellen van een blanco accountant niet toegestaan. Belangrijk is lid 2 van artikel 16.

Bij een verlenging - zoals afgelopen jaren met de herbenoeming van Deloitte het geval was - hoeft de aanbeveling niet te worden gemotiveerd. Maar hier gaat het om een stemmingsvoorstel voor een nieuw accountantskantoor. Zou overigens Deloitte alsnog instemmen met het aanvaarden van een verlenging, dan heeft zowel het audit committee als accountant Jan van Delden iets uit te leggen over de rommelige communicatie. Een toelichting is dus hoe dan ook op zijn plaats.

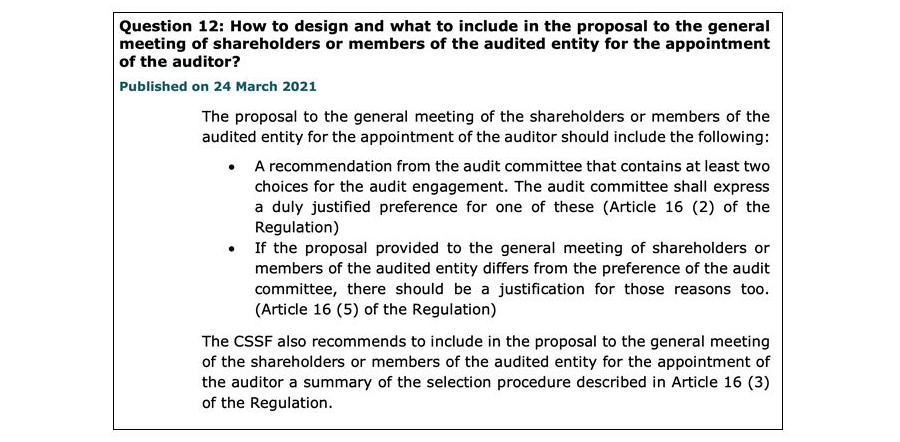

In strijd met de regels van de Luxemburgse toezichthouder CSSF

Dat deze verordening ook in Luxemburg van kracht is, heeft de Luxemburgse externe toezichthouder Commission de Surveillance du Secteur Financière (CSSF) twee jaar geleden bevestigd. In een in het Engels opgestelde lijst van veel gestelde vragen over de Europese Auditverordening stelt de CSSF:

Hoe kan een aandeelhouder nog correct stemmen?

Nu hoopt het audit committee van B&S Group - die thans uit commissarissen Derk Doijer, Bert Tjeenk Willink en Leendert Blijdorp bestaat - die twee accountantskantoren, waarvan één voorkeurskandidaat met toelichting op de selectieprocedure en al, nog aan te dragen. Maar volgens de eigen statuten is B&S Group al te laat voor aanpassing van de agenda van de eigen aandeelhoudersvergadering. De agenda moet namelijk dertig dagen voor aanvang van de vergadering zijn gepubliceerd en de stemvoorstellen die in de gepubliceerde convocatie vermeld staan, zijn leidend voor het stemmen, stelt artikel 10.6.

Strategisch stemmen voor de accountant

Zo'n termijn van dertig dagen, zoals B&S in zijn statuten heeft opgenomen, is er niet voor niets. Het is namelijk de gewoonte dat veel aandeelhouders bij verstek stemmen. Zij zenden per post hun stemmingskeuze door, om aan de dagreis naar Luxemburg te ontkomen. Het staat aandeelhouders vrij het stemformulier nu al in te vullen en op te sturen.

Maar wat als zo'n aandeelhouder nu al weet dat die een voorkeur heeft voor KPMG boven PwC als controlerend accountant? Of wat als een aandeelhouder bij het aandragen van PwC misschien wel juist tégen de benoeming van Van Mierlo zou willen stemmen? Hoe kan die aandeelhouder zijn stem in dat geval uitoefenen? De nadere invulling van stemmingsvoorstel XI die B&S heeft aangekondigd, geeft aandeelhouders die op 22 mei in Hotel Le Royal aanwezig zijn om hun stem uit te oefenen een bepalend strategisch voordeel.

'De uitslag kan worden aangevochten, door aandeelhouders die zich benadeeld weten.'

De uitslag kan dan ook worden aangevochten, door aandeelhouders die zich benadeeld weten. Om dat voor te zijn, had B&S ervoor kunnen kiezen de aandeelhoudersvergadering op te schorten of een separate aandeelhoudersvergadering te organiseren voor de benoeming van de controlerend accountant. Dat het dat niet gedaan heeft om met grote stappen de eigen statuten, de regels van de Luxemburgse toezichthouder en de Europese rechten van aandeelhouders te overtreden, levert voor het bedrijf een groot risico op.

Gerelateerd

VEB wil Baker Tilly op buitengewone ledenvergadering benoemen als accountant voor boekjaar 2025

De Vereniging van Effectenbezitters (VEB) roept een buitengewone vergadering uit, waarin de VEB-leden moeten stemmen over de benoeming van Baker Tilly als accountant...

Verlies van Shell als controleklant zorgt voor vertrek van vier partners bij EY

Naast de lead audit partner hebben nog drie andere partners de Britse EY-organisatie verlaten, vanwege het verlies van Shell als controleklant na overtreding van...

PwC vanaf boekjaar 2027 controlerend accountant van Shell, na ontslag van Britse EY

Shell heeft PwC vanaf boekjaar 2027 gekozen als nieuwe controlerend accountant. Het olieconcern maakt een tussentijdse overstap, nadat de Britse toezichthouder FRC...

PwC pakt meeste nieuwe klanten bij verplichte accountantswissel

De verplichte roulatie van accountants bij beursgenoteerde bedrijven zorgt voor flinke herschikkingen in de klantenportefeuilles. PwC mag de meeste nieuwe klanten...

EY volgt KPMG op als accountant NN Group

Verzekeraar NN Group, bekend van Nationale Nederlanden, wil EY benoemen als nieuwe controlerend accountant. De benoeming is vanaf het boekjaar 2026 en vooralsnog...