Alleen materieel of ook met diepgaande invloed?

Bepalen of het effect van een afwijking of onzekerheid van diepgaande invloed is, als die betrekking heeft op specifieke posten van de jaarrekening, vereist professionele oordeelsvorming van de accountant.

Dennis Serberie

In controles worden ongecorrigeerde afwijkingen geëvalueerd (NVCOS 450). Maar er bestaan ook situaties waarbij de accountant niet in staat is om voldoende audit evidence over één of meerdere aangelegenheden te verkrijgen*. In dergelijke situaties evalueert de accountant wat de (mogelijke) gevolgen van ongecorrigeerde afwijkingen en/of onzekerheden voor de jaarrekening zijn en wat dat betekent voor de strekking van het oordeel (NVCOS 705).

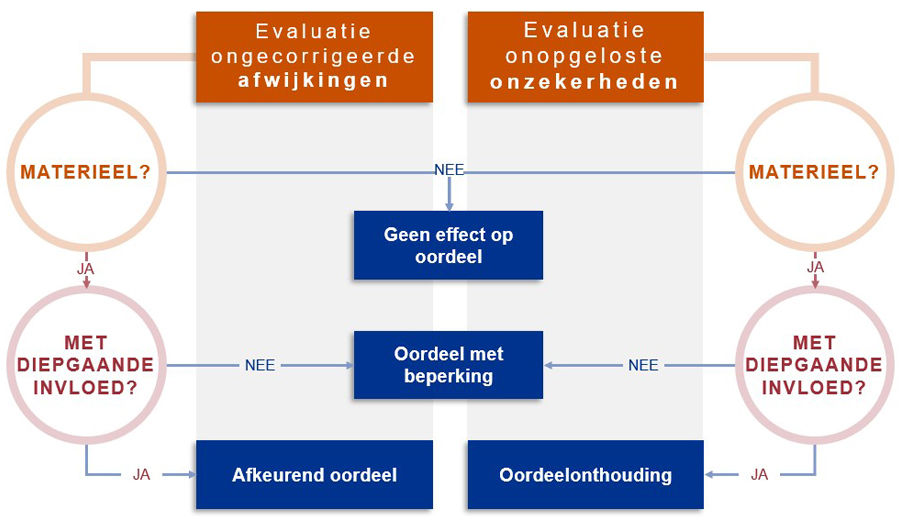

Een (mogelijk) gevolg van ongecorrigeerde afwijkingen en/of onzekerheden voor de jaarrekening dat alleen materieel is voor de jaarrekening, resulteert in een oordeel met beperking. (Mogelijke) gevolgen met een diepgaande invloed op de jaarrekening leiden, afhankelijk van de aard van het issue (afwijking of onzekerheid), tot een afkeurend oordeel of een oordeelonthouding.

Het bovenstaande wordt in dit schema samengevat:

Het evalueren of ongecorrigeerde afwijkingen of onopgeloste onzekerheden materieel zijn, oftewel de beslissing van de gebruiker kan beïnvloeden, is vaak voor de hand liggend. Daarvoor gebruikt de accountant als norm de materialiteit die voor de jaarrekening als geheel of voor één of meer specifieke posten is bepaald. Het bepalen of de (mogelijke) gevolgen een diepgaande invloed hebben op de jaarrekening is vaak uitdagend, vanwege het ontbreken van een concrete norm daarvoor.

Wanneer is sprake van (mogelijke) gevolgen met diepgaande invloed voor de jaarrekening?

NVCOS 705.5a bevat criteria om te bepalen of ongecorrigeerde afwijkingen of onopgeloste onzekerheden een diepgaande invloed hebben op de jaarrekening. Wanneer deze materieel zijn voor veel jaarrekeningposten, is de conclusie vaak dat de (mogelijke) gevolgen een diepgaande invloed hebben voor de hand liggend. De uitdaging is groter wanneer het issue beperkt is tot enkele specifieke jaarrekeningposten. In een dergelijke situatie schrijft NVCOS 705.a(ii) voor dat de betreffende afwijking en/of onzekerheid op die jaarrekeningposten een substantieel deel van de jaarrekening vertegenwoordigt of kan vertegenwoordigen om te spreken over 'met diepgaande invloed'. Een nadere invulling aan de term 'substantieel' geeft de NVCOS echter niet. Ik doe in dit artikel een poging.

Nadere invulling van de term substantieel

Hoogendoorn en Van Geffen hebben in hun artikel 'Fouten in de jaarrekening' (Tijdschrift voor Jaarrekeningenrecht, juni 2011), onder andere de term 'fundamentele fout' gehanteerd om de ernst van afwijkingen op de jaarrekening te beschrijven. Daarbij wordt een fundamentele fout in de jaarrekening gedefinieerd als "een zodanige onjuistheid waardoor de jaarrekening in ernstige mate tekortschiet in het geven van het in artikel 362 lid 1 BW2 bedoelde inzicht". Naar mijn idee kan deze term worden vergeleken met de term 'substantieel', en daarmee van diepgaande invloed, uit de NVCOS. Substantieel en van diepgaande invloed worden in de NVCOS ook gebruikt om de ernst van onzekerheden weer te geven.

Verder hebben Hoogendoorn en Van Geffen in hun artikel de term fundamenteel met enkele vuistregels weten te kwantificeren. Daarbij maken zij gebruik van de netto benchmarks vermogen en resultaat, die ook aansluiten op het in artikel 362 lid 1 BW2 bedoelde inzicht om een verantwoord oordeel te kunnen vormen omtrent het vermogen en het resultaat. Als vuistregels worden genoemd effecten van meer dan 20 procent van het eigen vermogen, of meer dan 50 procent van het resultaat.

Bovenstaande vuistregels om fundamentele afwijkingen te kwantificeren zijn gerelateerd aan enkele specifieke posten van de jaarrekening. Naar mijn idee zouden deze vuistregels ook kunnen worden gehanteerd om afwijkingen en onzekerheden met een substantieel effect te kunnen kwantificeren. Het kwantificeren van een onzekerheid is moeilijk en soms zelfs niet te doen. Maar, zoals eerder vermeld, gaat het hier om het bepalen of de onzekerheid in enkele specifieke jaarrekeningposten substantieel is voor de jaarrekening als geheel. Daarom zal het mogelijke effect van het totale saldo van de betreffende specifieke jaarrekeningposten op het resultaat en het vermogen kunnen fungeren als indicatie om te bepalen of de onzekerheid substantieel is.

Naast de hiervoor vermelde netto benchmarks van Hoogendoorn en van Geffen ben ik van mening dat bruto bedragen zoals balanstotaal, totale omzet en totale kosten ook als benchmark kunnen worden gehanteerd om te bepalen of een afwijking en/of onzekerheid substantieel is. Immers, omdat het gaat om het bepalen of het deel van de afwijking/onzekerheid ten opzichte van de gehele jaarrekening substantieel is, lijkt zo’n bruto bedrag ook een passende benchmark te kunnen zijn. Deze voorbeelden van bruto benchmarks kunnen als secundair worden gehanteerd naast de benchmarks resultaat en vermogen, die voor gebruikers primair relevant zijn. Primair relevant te noemen, omdat gebruikers gevoeliger zullen zijn voor deze twee netto benchmarks ten opzichte van de genoemde bruto benchmarks. Een afwijking/onzekerheid in de balans wordt dan vergeleken met het balanstotaal en een afwijking/onzekerheid in de resultatenrekening met de totale omzet of totale kosten.

Ik verwacht dat het omslagpunt naar substantieel voor de genoemde bruto benchmarks hoger zal liggen dan voor het eigen vermogen (20 procent) maar lager dan voor het resultaat (50 procent). Dat betekent dat afwijkingen en/of onzekerheden die meer dan 25 à 30 procent van de bruto benchmarks vertegenwoordigen of kunnen vertegenwoordigen, een indicatie vormen van (mogelijke) gevolgen die substantieel en daarom van diepgaande invloed zijn op de jaarrekening.

Uiteraard zal de accountant ook rekening moeten houden met kwalitatieve aspecten, zoals de aard van de afwijking/onzekerheid en op welke post het betrekking heeft. Voor onzekerheden die heel moeilijk te kwantificeren zijn, zal het kwalitatieve aspect belangrijker zijn. Al met al zal de accountant op basis van professionele oordeelsvorming tot een conclusie moeten komen en zich niet alleen baseren op de genoemde indicatieve percentages.

Materialiteit versus substantieel en met diepgaande invloed

Zoals eerder vermeld, dient in het geval van specifieke posten (705.5a(ii)) te worden bepaald of de afwijking/onzekerheid substantieel is voor de jaarrekening. Het aantal keren dat de afwijking of onzekerheid van de materialiteit bedraagt, is op zichzelf niet een bepalende kwantitatieve norm om te kunnen concluderen of het effect op de jaarrekening al dan niet substantieel is. Daarvoor zal de accountant de afwijking/onzekerheid moeten afzetten tegen de hiervoor genoemde netto en/of bruto benchmarks uit de jaarrekening, om te kunnen concluderen of deze een substantieel deel van de jaarrekening vertegenwoordigt of kan vertegenwoordigen. Daarom zal de materialiteit bij de bepaling of er sprake is van een substantieel effect als kwantitatieve norm geen belangrijke rol spelen. Daarmee kunnen we concluderen dat de materialiteit minder van belang is voor de bepaling of het effect van een afwijking/onzekerheid van diepgaande invloed is.

Voorgeschreven maatstaven voor de strekking van het oordeel

Bij een controle van financiële overzichten waarbij naast de opsteller en de accountant sprake is van slechts één gebruiker (besloten kring), kan deze gebruiker maatstaven voorschrijven die de strekking van het oordeel bepalen. Ter illustratie verwijs ik naar onderstaande tabel, afkomstig uit het Accountantsprotocol behorend bij de Kaderregeling subsidies OCW, SZW en VWS.

In bovenstaand voorbeeld worden de feitelijke percentages van de fouten en onzekerheden bepaald in relatie tot de totale kosten. Daarmee definieert de gebruiker zelf welke mate van afwijking en onzekerheid als substantieel dient te worden beschouwd als leidend tot een oordeelonthouding dan wel een afkeurend oordeel. In dergelijke situaties hoeft de accountant geen invulling te geven aan de term substantieel en volgt de accountant de opgelegde tabel als aanvulling op de bepalingen van de NVCOS.

Samenvattend

Het bepalen of het effect van een afwijking/onzekerheid van diepgaande invloed is, als deze betrekking heeft op specifieke posten van de jaarrekening, vereist professionele oordeelsvorming van de accountant. Hierbij kan de accountant kwantitatieve overwegingen, zoals aan de orde gesteld in dit artikel, hanteren en daarmee invulling geven aan de NVCOS term substantieel.

De materialiteit speelt hierin veelal geen belangrijke rol. Wel zal de accountant zich bij rapportage in een besloten kring moeten laten leiden door eventueel door de gebruiker opgelegde specifieke maatstaven, die invulling geven aan wat als van diepgaande invloed wordt beschouwd.

* Het niet kunnen verkrijgen van voldoende en geschikte controle-informatie ('audit evidence') wordt verder in dit artikel omschreven als een (onopgeloste) onzekerheid.

Gerelateerd

Blockchainbewijs is nog geen controlebewijs

Blockchain controleert niets; zij registreert. Een verschil dat onderschat dreigt te worden door accountants. Blockchain lijkt de accountant immers werk uit handen...

Digital twin als motor voor de audit: de belofte is groot

Accountants leunen traditioneel op interne data, steekproeven en controleprocedures voor de audit. Met de opkomst van digital twin-technologie ontstaat een nieuwe...

Auditkwaliteit in een tijd van beleidsconcurrentie

De controlerend accountant moet meer dan ooit vasthouden aan de feiten en zich niet laten meeslepen door het optimisme van het management, stelt Jan Bouwens.

Wat is nu het risico?

Ik heb ergens altijd een beetje moeite gehad met het begrip 'risico' bij het uitvoeren van een controleopdracht. Een risico is naar mijn mening prospectief van aard;...

Materialiteit doet ertoe

Als het om materialiteit gaat, moeten accountants zich ook bewust zijn van de aard van transacties en de effecten daarvan voor de jaarrekening, stelt Marcel Pheijffer.