Boekhouding Rijk: tijd voor vernieuwing

Verantwoordingsdag - altijd de derde woensdag in mei - is het moment waarop de boekhouding en de bedrijfsvoering van het Rijk tegen het licht worden gehouden. Het kabinet publiceert de departementale jaarverslagen en de Algemene Rekenkamer komt met de resultaten van het Verantwoordingsonderzoek. Centrale vraag: is ons belastinggeld zinnig, zuinig en zorgvuldig besteed? De Rekenkamer pleit voor meer inzicht in de doeltreffendheid en doelmatigheid van overheidsgeld. Daarnaast moet het huidige verslaggevingsstelsel worden herzien. Kortom: tijd voor vernieuwing.

De Rijksrekening geeft informatie over de besteding van belastinggeld. De rechtmatigheid ligt al jaren op een bijzonder hoog niveau. Zo ook in 2016, blijkt uit het Verantwoordingsonderzoek. Bij de uitgaven werd 99,6 procent keurig volgens alle geldende wetten en regels besteed. Ten aanzien van de bedrijfsvoering stuitte de Rekenkamer op 36 ‘onvolkomenheden’. Het gaat dan vooral over problemen met ict en beveiliging van informatie, issues bij de inkoop van producten en diensten en de mate waarin management in control is. Geen van de 36 gebreken krijgt de kwalificatie 'ernstig' Ter vergelijking: in 2015 waren er 27 onvolkomenheden, waarvan 3 ernstig. Kijken we wat langer terug, dan zien we een dalende trend. Zo was er in 2002 nog sprake van 105 onvolkomenheden.

Resultaten van beleid onduidelijk

De meest interessante conclusie uit het Verantwoordingsonderzoek 2016 betreft de prestaties van beleid. Van de meeste beleidsmaatregelen is onduidelijk wat de samenleving met het beleid is opgeschoten, laat staan of burgers en bedrijven waar voor hun geld hebben gekregen. Soms is onbekend welk doel de minister wil bereiken. Verder is lang niet altijd duidelijk waar het geld gebleven is, of blijkt dat erg ingewikkeld na te gaan omdat de gegevens versnipperd zijn.

Ook vorig jaar was de conclusie van de Rekenkamer dat het kabinet minder weet over de resultaten van haar beleid dan wenselijk is. En dat voor de Tweede Kamer het zicht op omvang, uitvoering en effecten van beleidsmaatregelen ontbreekt. Het Verantwoordingsonderzoek 2016 bevat een vergelijkbare conclusie, onderstreept met enkele voorbeelden op het terrein van passend onderwijs, luchtkwaliteit en revolverende fondsen.

Het verbeteren van inzicht in doelmatigheid en doeltreffendheid van beleid zou in Nederland de komende jaren hoog op de agenda moeten komen. De overheid is het aan zijn stand verplicht om aan te kunnen tonen welke maatschappelijke effecten worden bereikt met de inzet van publiek geld. Wij zien daarbij twee sporen. Allereerst: meer standaardisatie, ook door technische ontwikkelingen optimaal te benutten. Alle instanties binnen een bepaald domein moeten de klokken gelijk zetten; dezelfde taal spreken en dezelfde definities hanteren. En twee: bepaal vooraf wat je achteraf wilt weten. Wat dat betreft doet zich binnenkort een mooie kans voor. Wanneer de bordesscene ook is en ongeacht de precieze samenstelling van het nieuwe kabinet, er ligt straks een nieuw regeerakkoord. Een document vol nieuwe afspraken en ambities. De Rekenkamer zou graag zien dat direct aan het begin van het traject uitgebreid wordt stilgestaan bij het monitoren van de precieze effecten van alle beleidsplannen. Dit alles is een voorwaarde om in de toekomst beter duidelijk te kunnen maken welke resultaten met belastinggeld zijn bereikt. En om er vervolgens ook lessen uit te kunnen trekken.

Inzicht in publiek geld

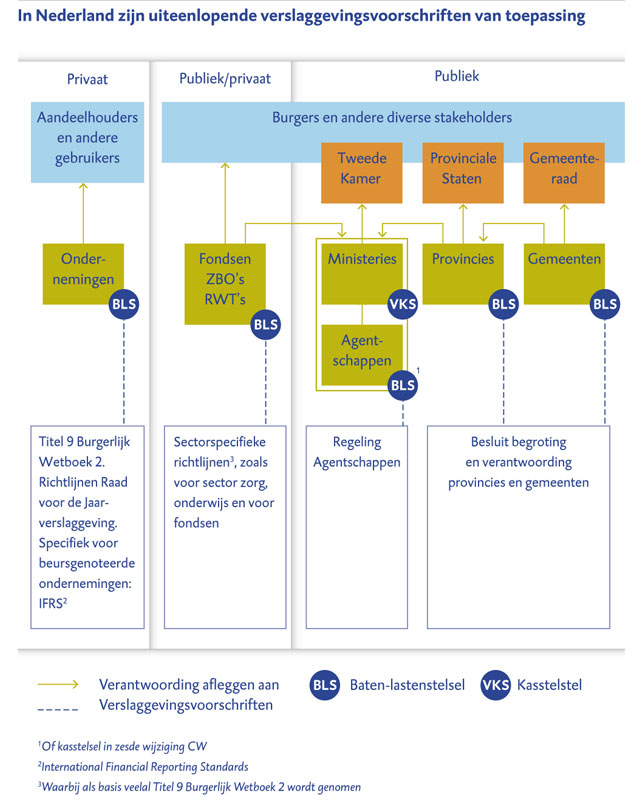

Verantwoordingsdag, het verantwoordingsdebat, de wetgevingsoverleggen en de décharge gaan over inzicht in publiek geld. Essentieel voor de controlerende taak van de Tweede Kamer. Hoe staat het er nu echt voor? Bieden de cijfers inzicht in het zinnig, zuinig en zorgvuldig besteden van belastinggeld? Een eenvoudige vraag, met een ingewikkeld antwoord. Want wie zich in de verantwoording verdiept, zal al snel merken dat het financiële plaatje van Nederland erg ingewikkeld is. Dat begint al bij de verschillende boekhoudkundige benaderingen die worden gebruikt om de cijfers van het Rijk te presenteren.

De keuze voor een verslaggevingsstelsel, baten-lastenstelsel of een kasverplichtingenstelsel heeft verregaande consequenties voor de informatievoorziening aan het parlement. Zo wordt bij Defensie de aanschaf van groot materieel op kasbasis geadministreerd. De Algemene Rekenkamer heeft in het Verantwoordingsonderzoek 2014 en in haar onderzoeken naar de opvolger van de F-16 aangegeven dat het van belang is dat Defensie investeringen vanuit een lange termijn perspectief raamt en daarbij Life Cycle Costing (LCC) toepast. Bij LCC moeten niet alleen uitgaven, maar alle kosten in beeld gebracht worden; inclusief eventuele kosten van afstoting, vermindering of vertraging. Daarbij moet rekening zijn gehouden met bedrijfseconomische en operationele schaalgrenzen. Verder hoort LCC bijgehouden en geactualiseerd te worden gedurende de hele levensloop van het materieel. In een kasstelsel kunnen dergelijke gegevens niet binnen de boekhouding worden geadministreerd. Rijksbreed is het uit oogpunt van vergelijkbaarheid van belang dat soortgelijke uitgaven op een vergelijkbare wijze worden geadministreerd, waarbij de uitgangspunten van LCC bij Defensie vergelijkbaar zijn met die van bijvoorbeeld Infrastructuur en Milieu. En dat financiële gegevens zoveel mogelijk binnen de boekhouding worden bijgehouden is efficiënter en vermindert de kans op fouten.

De keuze voor een verslaggevingsstelsel, baten-lastenstelsel of een kasverplichtingenstelsel heeft verregaande consequenties voor de informatievoorziening aan het parlement. Zo wordt bij Defensie de aanschaf van groot materieel op kasbasis geadministreerd. De Algemene Rekenkamer heeft in het Verantwoordingsonderzoek 2014 en in haar onderzoeken naar de opvolger van de F-16 aangegeven dat het van belang is dat Defensie investeringen vanuit een lange termijn perspectief raamt en daarbij Life Cycle Costing (LCC) toepast. Bij LCC moeten niet alleen uitgaven, maar alle kosten in beeld gebracht worden; inclusief eventuele kosten van afstoting, vermindering of vertraging. Daarbij moet rekening zijn gehouden met bedrijfseconomische en operationele schaalgrenzen. Verder hoort LCC bijgehouden en geactualiseerd te worden gedurende de hele levensloop van het materieel. In een kasstelsel kunnen dergelijke gegevens niet binnen de boekhouding worden geadministreerd. Rijksbreed is het uit oogpunt van vergelijkbaarheid van belang dat soortgelijke uitgaven op een vergelijkbare wijze worden geadministreerd, waarbij de uitgangspunten van LCC bij Defensie vergelijkbaar zijn met die van bijvoorbeeld Infrastructuur en Milieu. En dat financiële gegevens zoveel mogelijk binnen de boekhouding worden bijgehouden is efficiënter en vermindert de kans op fouten.

Mede op initiatief van de Algemene Rekenkamer bracht de adviescommissie Verslaggevingsstelsel in maart van dit jaar een advies uit om het functioneren van het huidige begrotings- en verslaggevingsstelsel van het Rijk de komende jaren te verbeteren. De commissie constateert dat het verslaggevingsstelsel niet alle relevante financiële informatie genereert, dat er op onderdelen gebrek aan samenhang en eenduidigheid is en dat Nederland met zijn stelsel afwijkt van daarbuiten gehanteerde stelsels in de publieke sector. De Adviescommissie beveelt voor de komende vier jaar aan om het bestaande verslaggevingsstelsel verder te verbeteren en te harmoniseren. En om in dat kader extracomptabel baten-lasteninformatie toe te voegen. Zij adviseert verder om in 2020 via een tussentijdse evaluatie te beoordelen wat er nog nodig is aan verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel en wat een haalbare termijn is om een dergelijk stelsel te realiseren. Een helder advies. Het is nu vooral belangrijk dat er op korte termijn knopen worden doorgehakt.

Ambitie

We leven in een tijd van grote veranderingen op het terrein van technologie, geopolitiek, veiligheid, milieu, zorg en sociale zekerheid. Alles is in beweging. Dat brengt kansen en bedreigingen met zich mee en stelt hoge eisen aan de overheid. Het vraagt ook ambitie van die overheid. Ambitie om transparant en toegankelijk te zijn. Niet veraf te zijn, maar nabij. Informatie kan daarbij helpen.

Het verantwoordingsonderzoek over 2015 kreeg als thema ‘tijd voor uitvoering’. Dat thema had betrekking op de vele grote uitvoeringsvragen binnen de rijksdienst, waarbij vaak het besef ontbreekt dat een goede uitvoering tijd vraagt. Als variant op het thema van toen luidt het motto nu 'tijd voor vernieuwing'. Dat vraagt om ambitie. De ambitie om echt werk te maken van inzicht in doeltreffendheid en doelmatigheid van overheidsgeld. En de ambitie om het verslaggevingsstelsel te herzien en daar een concreet tijdpad aan te koppelen. Want het gevaar bestaat dat we zonder die ambitie de waan van alledag voor laten gaan op de vernieuwing die nodig is.

Gerelateerd

Kabinet scherpt beleid voor gebruik clouddiensten door Rijksoverheid aan

Rijksorganisaties moeten bij het gebruik van publieke clouddiensten voortaan rekening houden met geopolitieke risico's en afhankelijkheid van één leverancier. Het...

Begrotingstekort komt dit jaar boven EU-norm, economische groei lager dan verwacht

Het Nederlandse begrotingstekort komt dit jaar uit boven de norm vanuit de Europese Unie van 3 procent, verwacht De Nederlandsche Bank (DNB). Dat zou voor het eerst...

Nieuwe beveiligingseisen voor risicovolle rijksopdrachten

Bedrijven die vanaf dit jaar opdrachten uitvoeren voor de Rijksoverheid of politie waarbij risico's voor de nationale veiligheid spelen, moeten voldoen aan uniforme...

ADR gaf bij twee ministeries controleverklaring met beperking af

De Auditdienst Rijk (ADR) heeft bij twee van de onderzochte jaarverslagen van de verschillende ministeries een controleverklaring met beperking afgegeven. De ADR...

Rekenkamer: Rijksoverheid boekt weinig resultaat in 2025

Veel doelen die de Rijksoverheid voor de korte termijn had gesteld, zijn in 2025 niet gehaald. Veel langetermijndoelen zijn uit zicht. Onder meer op het gebied van...