NEMACC-onderzoek: Soft controls voor de adviserende mkb-accountant

Mkb-ondernemers doen steeds vaker een beroep op hun accountant met vragen over soft controls. Deze klanten zijn zich ervan bewust dat zij met soft controls aan de slag moeten. De vraag is alleen: hoe? NEMACC deed onderzoek.

Advieswerk bepaalt voor een groot deel de toegevoegde waarde van de mkb-accountant. Het NEMACC-onderzoek geeft de mkb-accountant concrete handvatten om soft controls als instrument in te zetten in zijn of haar adviespraktijk. Hiermee kan de mkb-accountant de mkb-ondernemer inzicht geven in de wenselijkheid, de toepassing en de verbetering van soft controls. Dit helpt bij het realiseren van doelen van de mkb-onderneming.

Wat zijn soft controls?

Eerder bracht NEMACC een rapport uit over vaktechnische handvatten voor de adviserende mkb-accountant. Voor dit type opdrachten is immers veelal geen standaard aanwezig. Daarnaast zijn er rapporten over de adviesrol bij financiering, risicomanagement en managementinformatie. En nu is er het NEMACC-rapport over de advieskansen van soft controls voor de mkb-accountant. Maar wat zijn soft controls eigenlijk precies?

Die vraag is niet zo eenvoudig te beantwoorden, omdat een eenduidige definitie van soft controls er (nog) niet is. Het gaat om 'niet-tastbare gedragsbeïnvloedende factoren in een organisatie of (beheersings)maatregelen die appelleren aan het persoonlijk functioneren van medewerkers'. Soft controls worden nogal eens verward met soft skills ofwel sociale vaardigheden, maar dat zijn twee verschillende zaken, al lijken de bewoordingen op elkaar. Soft controls zijn zachte beheersmaatregelen die invloed hebben op de houding en het gedrag van medewerkers in een onderneming. Deze maatregelen 'raken' de persoon zelf. Ze zijn daardoor moeilijker waarneembaar, maar kunnen wel erg effectief zijn.

Waarom soft controls?

Problemen met het 'in control zijn' op de houding en het gedrag staan het goed functioneren en presteren van mkb-ondernemingen in de weg. Uitsluitend harde controls, zoals procedures, regels en richtlijnen, geven niet het beoogde resultaat. Om de gewenste cultuur te creëren zijn aanvullend 'soft controls' nodig.

Het gaat om maatregelen die van invloed zijn op bijvoorbeeld motivatie, betrokkenheid, loyaliteit, vertrouwen, ethisch handelen en integriteit, zelfsturend handelen en normen en waarden. Voorbeelden van soft controls zijn voorbeeldgedrag (tone at the top), ruimte om incidenten te melden en het creëren van verantwoordelijkheidsbesef.

En waarom soft controls voor de mkb-accountant?

Uit onderzoek blijkt dat gedragspatronen een zekere voorspellende waarde hebben. In het mkb zijn veelal geen of maar beperkt hard controls aanwezig of mogelijk. Dit maakt dat juist in het mkb soft controls waardevol kunnen zijn. Het adviseren over soft controls geeft een kans om de klant te ondersteunen in het behalen van zijn of haar doelen.

Maar bestaan er bij mijn mkb-klant met vijf man personeel in dienst dan wel soft controls? Jazeker. Iedere onderneming, ongeacht omvang en aantal werknemers, heeft een cultuur. In het mkb wordt die vaak bepaald door de ondernemer zelf. Maar ook het type branche en werkzaamheden speelt een rol. Zo zullen bij een notariskantoor met vijf man personeel andere normen en waarden gelden dan bij een tuinbouwbedrijf.

Vijf dimensies

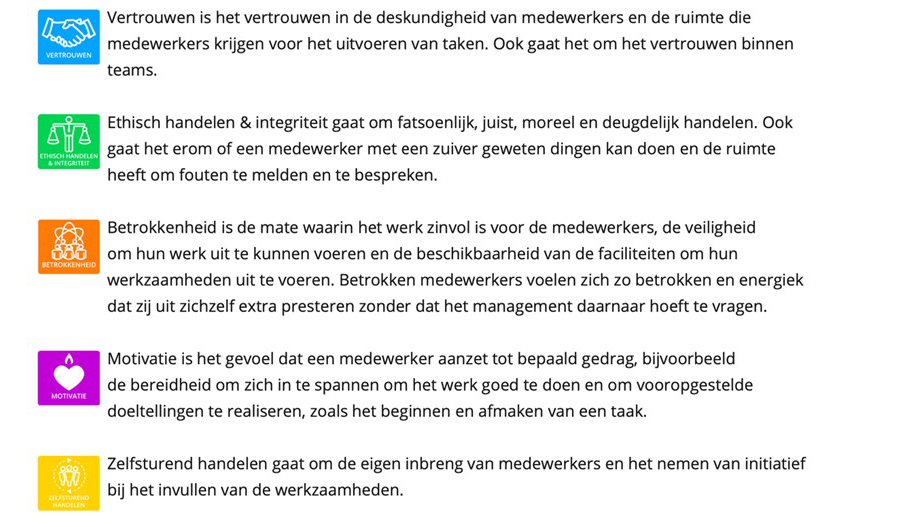

Het NEMACC-rapport gaat uit van een vijf dimensies (figuur 1). Deze dimensies zijn tot stand gekomen in een uitgebreid vooronderzoek van de Hogeschool Rotterdam en de Hogeschool van Amsterdam. (Onderzoek 'Het mkb met soft controls in control', mede mogelijk gemaakt door regie-orgaan SIA. Dit vooronderzoek leverde de gevalideerde Soft Control Scan op.) Deze vijf dimensies vertegenwoordigen in feite de verschillende aspecten van de cultuur binnen een onderneming.

Figuur 1: De vijf dimensies van soft controls

Als voorbeeld nemen we de dimensie 'vertrouwen'. Bij vertrouwen gaat het enerzijds om het vertrouwen dat de leidinggevende heeft in zijn/haar medewerkers en anderzijds om het vertrouwen binnen teams. Het geven van aandacht en de dialoog opzoeken zijn keuzes voor een bepaald gedrag in organisaties. En gedrag is bepalend voor vertrouwen. Leiderschap speelt daarbij een belangrijke rol zodat zaken niet alleen worden gepredikt maar ook echt worden besproken en verbeterd. De mate van vertrouwen in elkaar is weer essentieel om doelstellingen te realiseren.

Stappenplan

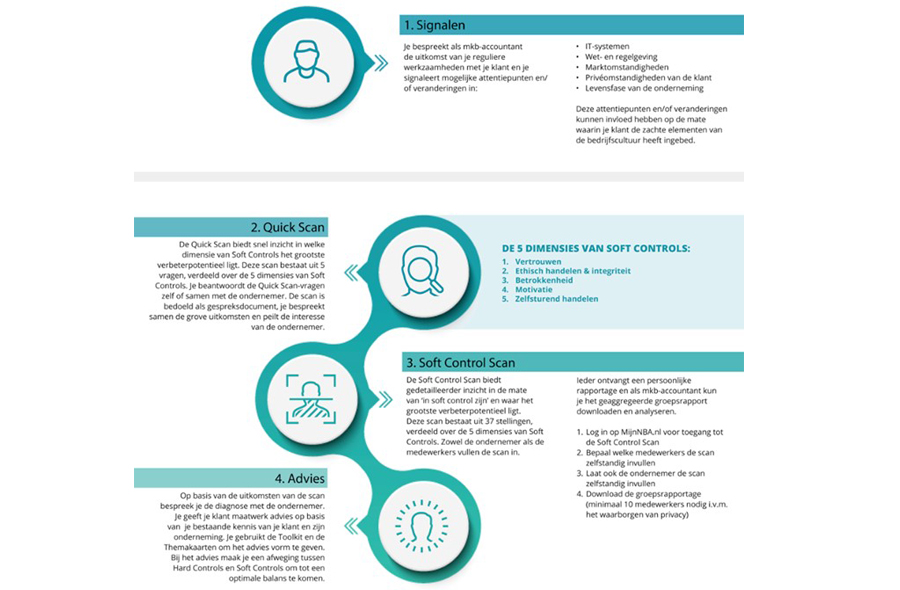

Mkb-accountants kunnen ondernemers ondersteunen om soft controls te verbeteren. Daarvoor hebben de onderzoekers een vierstappenplan ontwikkeld, zoals weergegeven in de roadmap (figuur 2).

Figuur 2: De roadmap van soft controls

In stap 1 Signaleer je als mkb-accountant tijdens je reguliere werkzaamheden veranderingen in IT-systemen, wet- en regelgeving, de markt, privéomstandigheden van de klant of wijziging in de levensfase van de onderneming. Deze kunnen invloed hebben op de mate van ‘in soft control’ zijn en dus actie van je vragen.

Om inzicht te krijgen of en in hoeverre je klant 'in soft control is', kun je vervolgens in stap 2 de Quick Scan inzetten. Deze biedt in grote lijnen inzicht in welke dimensie(s) het grootste verbeterpotentieel ligt. Je beantwoordt de Quick Scan vragen zelf of samen met de ondernemer. De Quick Scan kun je hanteren als gespreksdocument met je klant, maar bijvoorbeeld ook voor je bedrijfsverkenning als onderdeel van de samenstellingsopdracht.

De Soft Control Scan - stap 3 - biedt meer in detail inzicht in de mate van in soft control zijn en waar precies het grootste verbeterpotentieel ligt. Deze gevalideerde Scan bestaat uit 37 stellingen, verdeeld over de vijf dimensies. Zowel de ondernemer als de medewerkers kunnen de scan invullen. Ieder ontvangt een individuele, persoonlijke rapportage. Als mkb-accountant heb je inzage in het geaggregeerde groepsrapport.

De uitkomsten van de Soft Control Scan bespreek je vervolgens met de ondernemer. In stap 4 adviseer je je klant met behulp van de themakaarten per dimensie hoe hij meer ‘in soft control’ kan zijn. Bij het advies maak je een afweging tussen hard controls en soft controls om tot een optimale balans te komen.

Kortom: een complete toolbox.

Meer informatie over soft controls voor de mkb-accountant is beschikbaar via het NEMACC documentatiecentrum. Via MijnNBA.nl kunnen accountants inloggen om toegang te krijgen tot de Soft Control Scan. Hier zijn voor de mkb-accountant geen kosten aan verbonden.

Gerelateerd

'Tussen controle en vertrouwen': waarom soft controls onmisbaar zijn voor de accountant

In de accountancy ligt de nadruk traditioneel op hard controls: regels, procedures, checklists en standaarden die de kwaliteit van het werk moeten borgen. Deze zijn...

Het verschil tussen goedbedoeld beleid en daadwerkelijk succes

Een tweegesprek over soft controls, moreel leiderschap, besluitvorming en de rol van accountants.

Vitamine A: Filosofische principes in de accountancy, deel 2

Wat heeft een accountant aan filosofische principes? Daarover spreekt filosoof Charlie Groen in het tweede deel van haar gesprek voor Vitamine A, de podcast voor...

Vitamine A: Een filosoof in de accountancy

De accountant kan niet zonder wijsheid. Maar wat heeft een accountant aan filosofie? Daarover spreekt filosoof Charlie Groen in Vitamine A, de podcast voor accountants.

Vitamine A: Soft controls zijn juist voor mkb-praktijk van belang

Juist accountants in de mkb-praktijk moeten meer aandacht hebben voor soft controls. Dat benadrukt hoogleraar Muel Kaptein in deel twee van een gesprek over soft...